日本企业治理改革提速:Seven & i拒385亿美元收购背后的转型信号

东京证券交易所推动市值管理,企业估值偏低与交叉持股难题仍待破解

日本企业正经历深刻治理变革。9月6日,7-Eleven母公司Seven & i董事会拒绝了加拿大零售巨头Alimentation Couche-Tard提出的385亿美元收购要约,称报价低估公司价值且存在美国监管风险。尽管交易未完全终止——买方于9月9日重申谈判意愿——但这一回应本身已彰显日本企业治理环境的重大转变。

过去,日本上市公司普遍抵制外部收购、忽视股东权益。自安倍晋三2012年再度执政以来,企业治理改革成为核心议程。2015年日本推出《公司治理守则》,成效逐步显现。据亚洲企业治理协会(ACGA)排名,日本在亚洲的治理水平从2020年的第五跃升至2023年的第二,仅次于澳大利亚。

新规促使企业更审慎对待并购提议,并推动交易活跃度上升。Recof数据显示,2013年至2023年,日本企业并购案数量翻倍,达约4000宗。曾用于防御敌意收购的交叉持股结构也在弱化。ACGA统计显示,2022年日本市值前500公司资产中持有其他公司股票比例为8.4%,较八年前的13.5%显著下降。例如,丰田在2023财年出售了约20亿美元的关联公司股份。

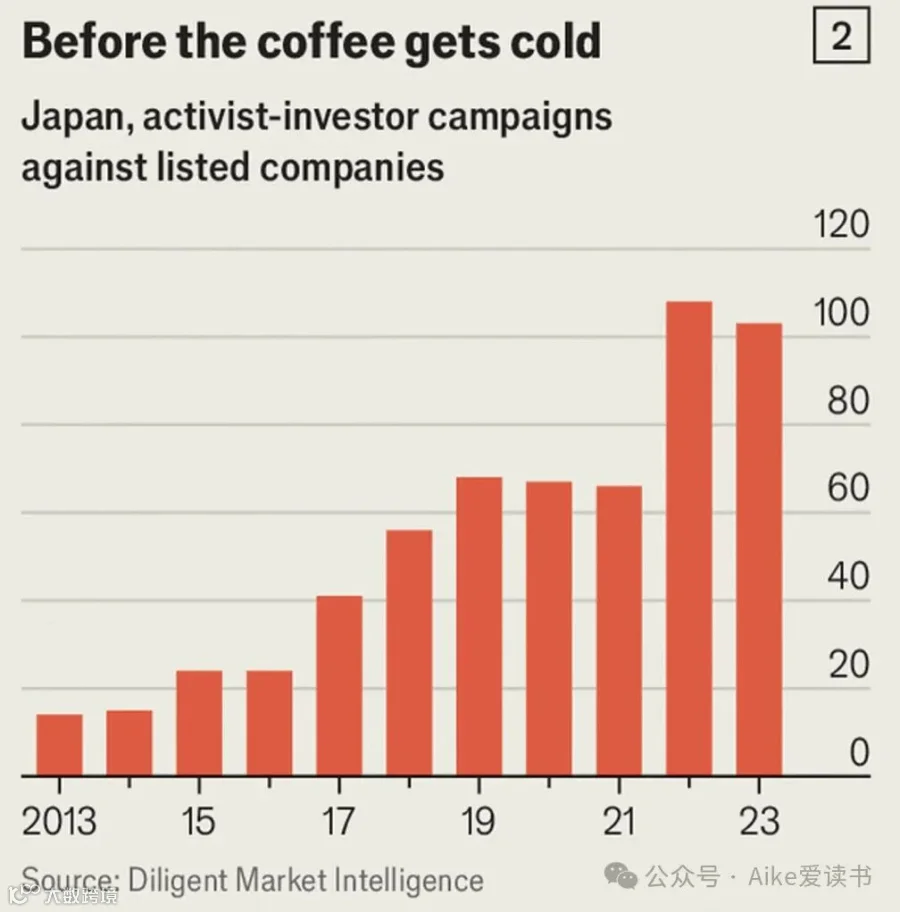

激进投资者影响力持续增强。Diligent Market Intelligence数据显示,日本激进投资者行动从2013年的14次增至2022年的103次。Elliott Management曾成功推动日本印刷公司大规模股票回购;Oasis Management迫使电梯制造商Fujitec更换董事长后,其股价上涨50%。

然而,改革仍面临挑战。多数并购规模较小,外资主导的大额交易依然罕见。日本上市公司平均股本回报率(ROE)为8%,低于欧洲的10%和美国的14%。市净率长期停滞在1.5,远低于美国的5和欧洲的2.1。约半数日本上市公司市净率低于1,反映资产价值被严重低估。

东京证券交易所已启动改革举措,要求市净率低于1的企业提交业绩改善计划。截至7月底,80%“主板市场”公司完成披露,但“标准市场”仅三分之一响应。尽管头部企业积极应对,系统性治理升级仍需时间渗透至全市场。