全球债务危机加剧:多国财政承压,避险资产受关注

美国、欧洲及中国地方债高企,政府融资模式面临挑战

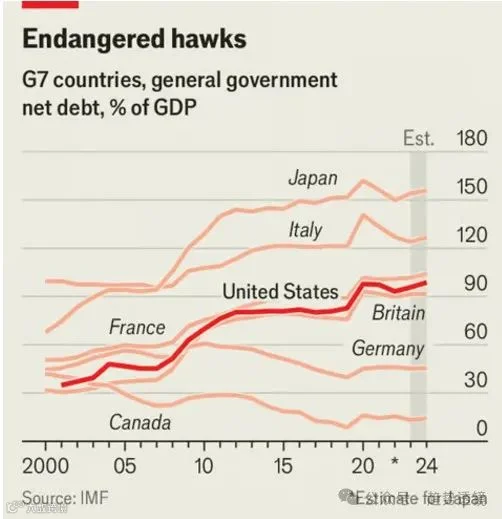

当前,全球多国政府债务持续攀升,财政压力日益加剧。美国债务总额已达36万亿美元,人均负债约10.7万美元,远超其2023年27万亿美元的GDP规模。受减税政策推动,未来十年预计还将新增4.1万亿美元借款。

欧洲同样面临严峻债务形势,欧元区整体赤字率达GDP的3.6%,其中法国为5.5%,意大利高达7.2%。中国地方政府债务余额截至2022年底约为127万亿元人民币,占GDP比重达105%。

—各国债务占GDP比例

尽管财政官员普遍认为当前模式不可持续,但削减赤字在政治与经济层面均面临阻力。增加税收或压缩支出可能抑制经济增长,而债务管理的核心问题集中在三个维度:向谁借钱?以何种形式发行?以及选择多长的借款期限?

向谁借钱

政府融资主要面向国内与国外投资者,包括个人和金融机构。在国内,政府债券被视为接近“无风险”的资产,且常享有税收优惠,如中国对国债和地方债利息免征所得税,增强了对本土投资者的吸引力。

然而,过度依赖国内投资者可能导致资金从私营部门抽离,影响实体经济投资。一旦财政状况恶化,国内机构和个人也可能率先抛售债券。若家庭和银行大量持有政府债务,则任何债务重组或违约都将引发系统性风险。对外债而言,重组难度同样较高,因外国投资者通常不愿承担损失。

债务应采取何种形式发行

公开市场发债有助于提升透明度并刺激市场需求,但也使财政状况暴露于公众监督之下,易引发争议。若通过商业银行或双边渠道借款,虽可规避舆论压力,但融资成本往往更高。国际货币基金组织(IMF)贷款则被视为最后手段,通常伴随严格条件。

理想的借款期限是多久

长期债务虽成本偏高,但能锁定利率、减少再融资频率,降低市场波动冲击。以美国为例,其国债平均期限为六年,多数在低利率环境下发行。截至2024年9月,美国财政支付的平均利率为3.4%,低于同期10年期国债4.4%的收益率,显示出长期锁息的优势。

发债货币的选择

发达国家普遍以本币发债,因其央行信用较强,投资者接受度高。而信用较弱国家往往需发行美元计价债券以获取更低利率,但由此面临汇率剧烈波动的风险,亚洲与拉美部分国家曾因此陷入危机。

以本币发债还赋予政府更大政策空间,可通过压低利率引导资本流入国债市场。例如实施资本管制、降低存款利率等措施,迫使银行和居民增持本国债券。但此类操作若失控,将严重扰乱经济秩序。

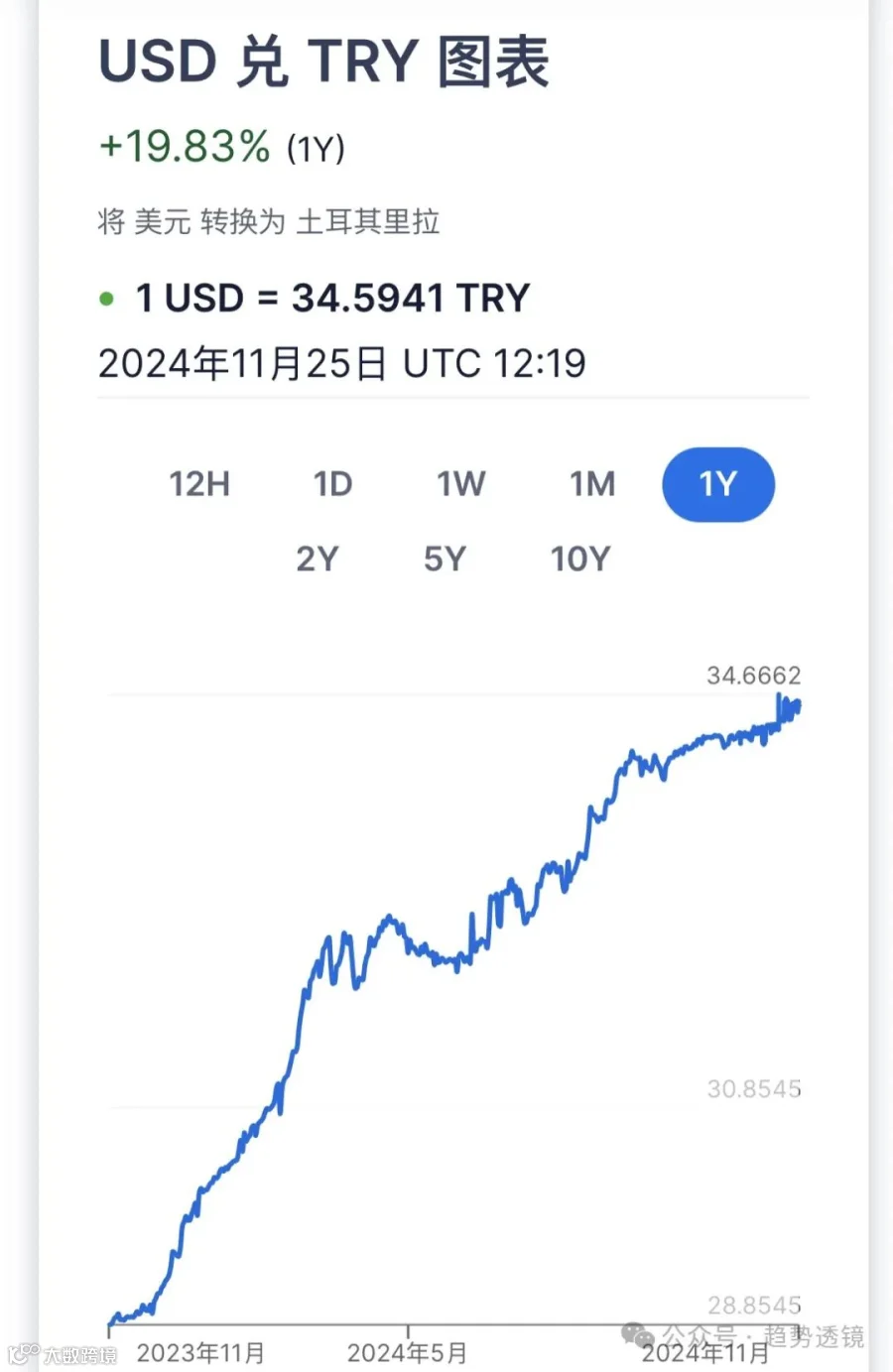

土耳其案例警示:人为压降利率引发货币崩盘

2022年,土耳其强制国内银行购入国债,导致国债收益率由9月的24%骤降至2023年5月的9%。此举推高通胀、挤压私营投资,并引发大规模资本外流。2023年,土耳其里拉兑美元贬值达57%,成为债务操控失当的典型反面教材。

—土耳其里拉兑美元

随着全球债务逼近临界水平,恶性通胀风险再度抬头。在此背景下,各国央行与投资者正加速转向黄金、比特币等避险资产,寻求价值稳定与资产保全。