美元高息环境下稳健配置新选择:短期储蓄险成优选

立桥人寿“息享年年3”产品解析与市场应对策略

1.1 产品概览

产品类型:人寿保险

投保年龄:0岁(满15日)至80岁

缴费年期:整付(推荐)/5年/月缴

保障年期:20年或30年(建议5年内退保)

最低保额:100,000港元 / 12,500美元 / 100,000人民币

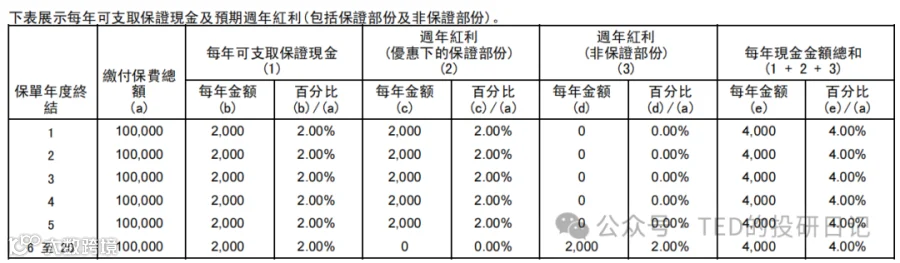

可支取保证现金:

- 整付保单(港元/美元):第1–5年每年可提取保费的4%(优惠期内),第6年起为2%

- 人民币保单:第1–5年每年3%,第6年起1.5%

周年红利:非保证,可提取或累积生息

终期红利:非保证,于退保、身故或保单期满时一次性发放

1.2 典型案例分析

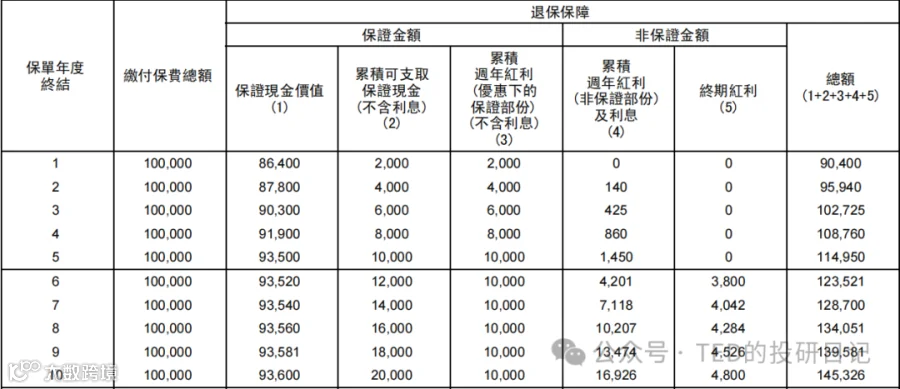

以10万港元整付保单为例,若在优惠期内投保,可享5%保费折扣,实缴95,000港元。

该产品形态接近“大额存单”,前五年年化收益达4.2%(含折扣),其中:

- 5年保证IRR为3.92%(假设非保证部分为零)

- 预期IRR达4.20%,总预期收益约121%

- 实际5年保底收益18,500港元,预期收益19,950港元

值得注意的是,6年后保证现金价值增长停滞,非保证部分占比提升,因此建议持有不超过5年,到期即退保,以锁定高性价比回报。

1.3 核心优势总结

- 收益结构以保证为主,前五年基本无兑现风险

- 回本快,2年即可收回本金

- 不依赖保险公司长期经营能力,适合作为中期现金管理工具

- 规避美债市场波动与政策不确定性影响

2.1 立桥人寿公司背景

立桥人寿成立于2019年,是立桥金融集团旗下全资子公司,业务涵盖银行、证券、保险等,服务覆盖粤港澳大湾区。

截至2024年底,其偿付能力比率超204%,财务稳健;2024年前三季度新业务保费同比增长293%。

AM.Best评级为财务实力B+(Good)、发行人信用bbb-(Good),处于投资级门槛水平,满足基础安全要求。

2.2 分红实现率表现

自2019年展业以来,所有分红型产品的分红实现率均为100%。

虽然历史较短、数据周期有限,但由于“息享年年3”非保证部分占比较低(仅7%-8%),且主要关注前五年收益,因此对其长期分红能力依赖较小。

2.3 风险保障机制

香港保险体系成熟,设有严格监管机制保障投保人权益:

- 保险公司须将长期保单资产与普通企业资产隔离,确保偿付能力

- 根据《保险业条例》第46条,若公司濒临破产,保监局可指定其他机构接管,原合同中的保证利益必须继续履行

- 过往案例显示,如富卫保险接手ING香港业务后,所有保证现金价值和身故赔偿均按约执行,未作调整

因此,“息享年年3”前五年所承诺的保证收益具备高度刚性,风险极低。

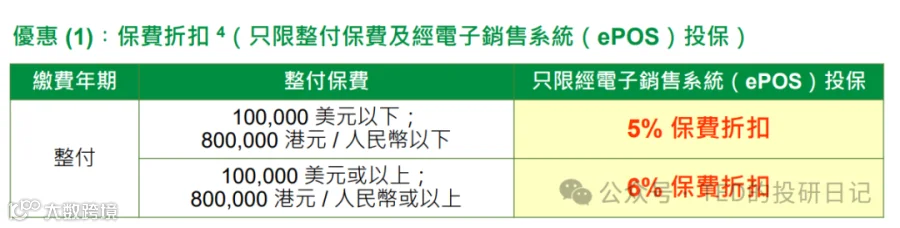

3.1 当前优惠政策(截至2025年4月30日)

- 整付保费客户享至少5%折扣,10万美元以上额外加1%

- 折扣直接抵扣首年保费,相当于提升年化收益约1%

- 优惠力度呈下降趋势,此前最高达8%,现已下调,建议尽早配置

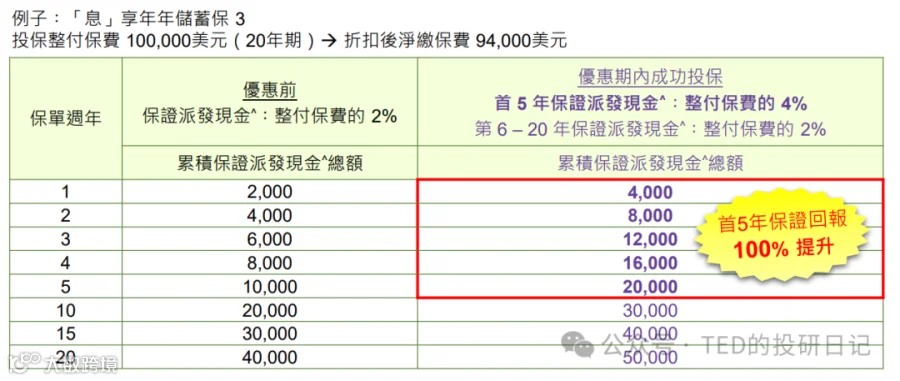

3.2 前五年周年红利保证化

在优惠期内投保,可将原本“非保证”的前五年周年红利转为“保证”:

- 港元/美元保单:整付或年缴客户,前五年每年享4%保证回报(2%可支取现金 + 2%保证红利)

- 人民币保单:前五年每年享3%保证回报(1.5% + 1.5%)

- 月缴方案略有降低,分别为3.78%和2.84%

此政策显著增强前期收益确定性,进一步强化其作为短期现金管理工具的吸引力。