IFBH:椰子水龙头的高增长与隐忧

业绩亮眼,但依赖单一产品与市场成主要风险

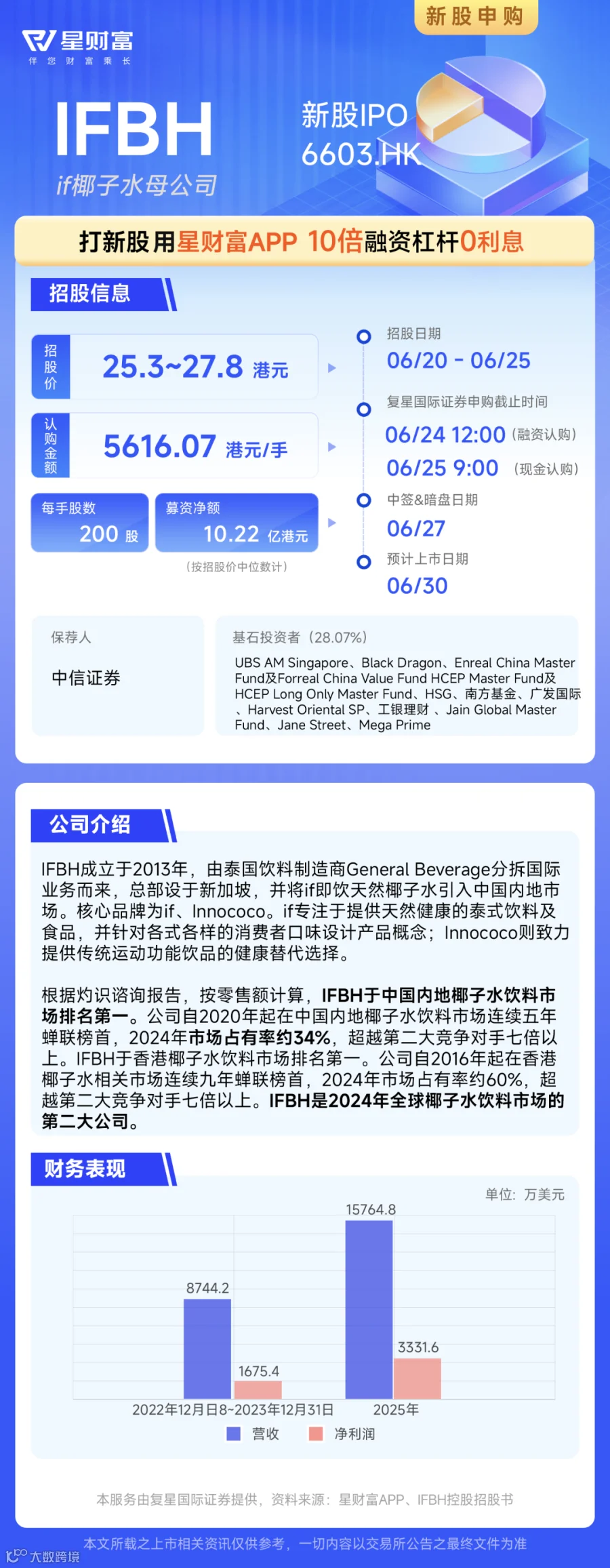

IFBH是一家总部位于新加坡的泰国食品饮料企业,于2013年创立if品牌,率先将即饮天然椰子水引入中国内地市场,并迅速成长为该领域领军者。

2024年6月,公司宣布肖战担任全球品牌代言人。此后,if椰子水在天猫、抖音等电商平台销量大幅攀升,部分直播间出现产品“秒空”现象,品牌热度显著提升。

据灼识咨询数据,按零售额计算,IFBH自2020年起连续五年位居中国内地椰子水市场第一,2024年市占率达34%,领先第二名超七倍;同时,在香港市场连续九年保持首位,市占率约60%。公司亦为全球第二大椰子水饮料供应商。

财务表现方面,2023至2024财年,IFBH收入从8700万美元增至1.58亿美元,同比增长80.3%;净利润由1680万美元升至3300万美元,增幅达98.9%,展现出强劲的增长动能。

中国市场是其核心增长引擎。2024年,中国内地市场贡献收入1.46亿美元,同比增82.3%,占总收入比重高达92.4%;中国香港市场占比为4.6%。高度依赖单一区域市场,可能限制未来增长空间并增加地缘风险敞口。

此外,公司产品结构集中度极高,95.6%的收入来自椰子水品类,植物基零食等新品占比不足1%,抗风险能力较弱。一旦椰子水市场需求放缓或竞争加剧,整体业绩或将承压。

轻资产运营模式亦带来挑战。原料主要依赖泰国椰青供应,2024年因高温干旱导致椰青价格上涨70%,公司被迫将零售价从9.9元上调至16.9元/瓶(涨幅67%)。同时,代工厂议价能力有限,最大代工方General Beverage同期加工费上涨12%,且同时服务竞争对手,供应链稳定性面临考验。

市场竞争日趋激烈。Vita Coco、椰泰、可可满分等多个品牌涌入椰子水赛道,产品同质化严重。尽管if椰子水单价(约5.2元/350ml)低于Vita Coco,但盒马等零售商推出1升装产品售价仅9.9元,价格战压缩利润空间。

当前IPO估值对应2024年PE为27倍,低于港股可比公司(如维他奶国际、安德利果汁)平均水平。基石投资者持股占比28.07%,由中信证券独家保荐并提供绿鞋稳价机制,发行结构稳健,筹码分布合理,具备一定吸引力。

综合来看,IFBH作为高成长细分赛道龙头企业,基本面扎实,增长势头强劲,估值具备性价比。但需警惕产品单一、市场集中、成本波动及行业价格战等潜在风险。