日本国债拍卖失败背后:全球债务危机的警示信号

20年期日债投标倍数创13年新低,市场对财政风险担忧加剧

“美国的股市,中国的楼市,日本的债市”——被广泛视为全球经济三大泡沫。近期,日本国债市场出现剧烈动荡,引发全球关注。

5月20日,日本财务省举行20年期国债拍卖,投标倍数仅为2.5倍,远低于上月的2.96倍,创下2012年以来最低纪录;尾差飙升至1.14日元,为1987年9月以来最高水平。随后,30年期与40年期国债利率相继突破历史高位。

截至5月23日,日本10年期国债收益率升至1.573%,重回年内高点,接近2000年代水平。收益率曲线持续走陡,10年期利率与政策利率利差达100个基点,为主要发达经济体中最高。

图:日本各期限国债利率走势(%)

此次危机的导火索源于日本首相石破茂在参议院答辩中的表态。他直言“我国财政状况比希腊还差”,引发市场对日本巨额债务可持续性的广泛担忧。

海外投资者对财政风险尤为敏感,此前因避险需求流入日债的资金开始撤离。同时,日本央行自2024年7月起逐步减少购债,退出量化宽松框架,导致市场承接能力严重不足。

自2013年实施无限量宽以来,日本央行持有国债占比一度达52%。一旦停止购债,市场缺乏足够买家承接每年超200万亿日元的发行规模。

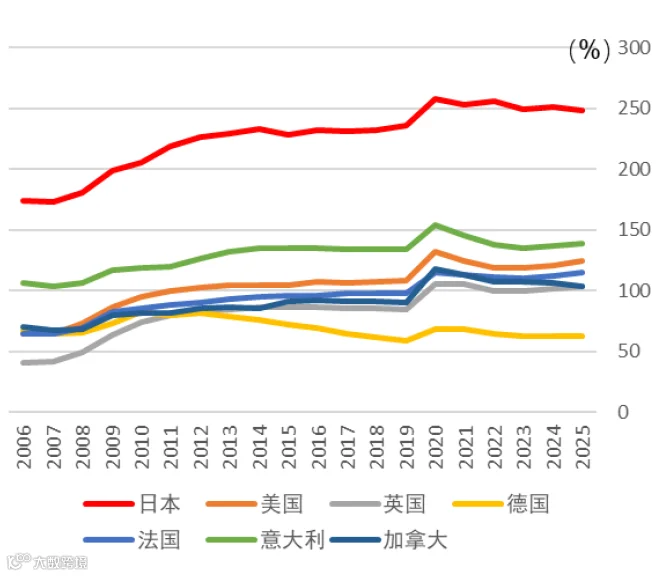

日本政府债务占GDP比率高达250%,居全球主要国家之首,远超希腊债务危机时期水平。然而长期以来,其国债利率维持极低甚至负值,核心原因在于债务高度“内化”。

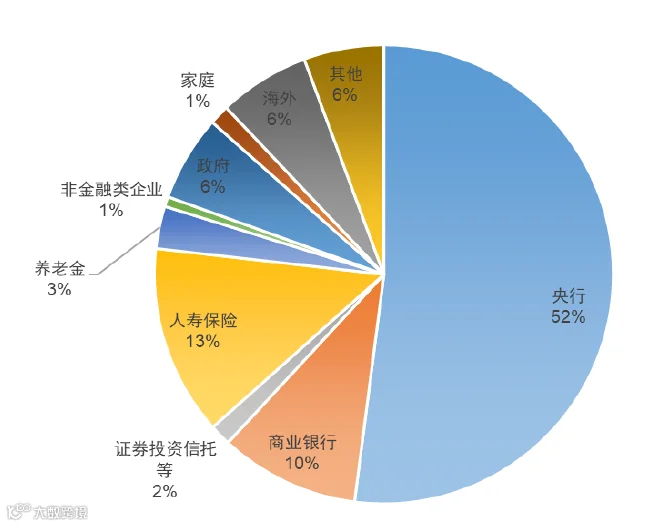

目前外国投资者仅持有6.4%的日债,而日本央行及政府合计持有约58%,形成事实上的债务货币化。利息收支在体系内部循环,减轻了财政压力。

但这一模式正面临挑战。人口老龄化导致养老金、保险等长期资本增长停滞,未来接盘能力趋弱。若央行被迫重启购债以稳定市场,将加剧通胀与日元贬值压力,进一步引发资本外流。

当前,美国、日本、英国长期国债收益率同步攀升,反映全球投资者对债务可持续性的普遍担忧。苏黎世保险集团首席市场策略师Guy Miller指出:“债务恶化与增长乏力背景下,债券风险溢价正在上升。”

过去十年低利率环境催生“赤字无害”思维,新冠疫情后财政扩张加剧。如今,随着利率中枢抬升,偿债成本压力凸显,财政空间日益受限。

更值得警惕的是,美债作为全球金融体系锚定资产的地位正受到挑战。一旦信心动摇,抵押品链条冻结、大宗商品重定价、新兴市场动荡或将接踵而至。

日本本轮债市危机或成为现代货币体系转型的标志性事件——依靠央行无限扩表压低主权债利率的旧模式正在瓦解。

接下来需重点关注5月28日、6月3日和6月5日的40年期、10年期与30年期国债拍卖情况,尤其是6月3日的10年期招标结果,若继续疲软,可能推动收益率曲线全面上移。

在全球高债务、低增长、强波动的新常态下,任何一次拍卖失利都可能演变为系统性风险的起点。