中慧生物港股IPO:高估值背后的机遇与风险

核心产品驱动短期增长,但财务压力与市场竞争制约长期投资价值

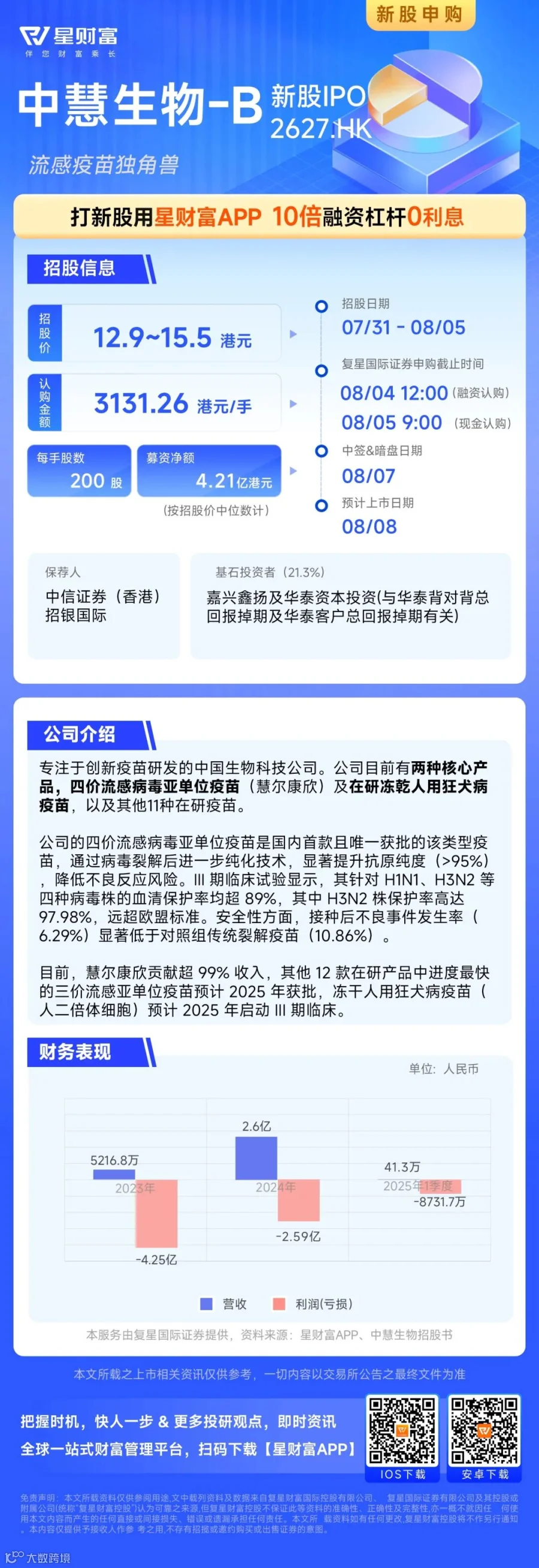

中慧生物是一家临床阶段疫苗研发企业,专注于创新及新型传统疫苗的开发与商业化。目前拥有13款候选疫苗管线,包括1款已商业化、2款处于注册阶段和10款临床前产品。

其核心产品四价流感病毒亚单位疫苗“慧尔康欣”为国内首款且唯一获批的亚单位流感疫苗,于2023年5月获国家药监局批准用于3岁以上人群;针对6-35月龄儿童的NDA已于2024年6月受理,预计2025年第三季度获批,有望新增约200万剂年需求。该疫苗对甲型(H1N1/H3N2)和乙型流感病毒保护率超89%(其中H3N2达97.98%),采用高纯度抗原技术(纯度>95%),安全性表现突出,不良反应率仅为6.29%,显著低于传统裂解疫苗的10.86%,已覆盖全国30个省份、1100家区县级疾控中心。

然而,其定价高达319元/支,约为四价裂解疫苗均价的3.7倍,在中国当前流感疫苗渗透率仅3.8%(美国超50%)的背景下,面临较大的市场接受度挑战。尽管亚单位流感疫苗市场规模预计从2024年的7亿元增至2033年的29亿元(CAGR 18%),但行业价格竞争加剧——2024年四价裂解疫苗均价已降至85元/支,较2022年下降30%,对公司高端定位构成压力。

在研管线方面,冻干人用狂犬病疫苗(人二倍体细胞)采用WHO推荐的金标准工艺,I期临床显示良好安全性,但III期试验推迟至2025年第三季度启动,落后于成都康华等竞争对手。目前国内已有23款狂犬疫苗上市,仅2款为人二倍体工艺,但另有6款同类产品在研,未来竞争将更加激烈。

财务数据显示,公司2024年实现收入2.60亿元,同比增长397.6%,主要来自“慧尔康欣”的放量销售,但产品结构高度集中(单一产品贡献超99%)。受流感疫苗季节性影响,2025年第一季度收入仅为41.3万元,同期净亏损达8732万元。2023年至2025年一季度累计亏损7.71亿元,研发投入持续高位,2024年研发支出2.06亿元,占营收比重高达79%。

截至2025年3月末,公司账面现金仅1.15亿元,流动负债高达9.38亿元(含短期借款4.05亿元),流动比率仅为0.12,偿债能力薄弱。2024年经营性现金流净流出2.04亿元,资金运转依赖外部融资。此次港股IPO募资净额4.21亿港元,发行价区间为12.90–15.50港元,对应市值50.75亿–60.98亿港元。即便考虑募资后现金增加,流动比率仍仅提升至0.5倍,远低于安全水平(1倍)。

本次IPO引入嘉兴鑫扬及华泰资本作为基石投资者,合计认购21.27%,提供一定信心支撑;保荐人中信证券近两年港股项目首日上涨率为84%,但本次发行无绿鞋机制,破发风险上升。

综合来看,中慧生物虽凭借差异化产品切入高端流感疫苗空白市场,具备一定先发优势,但存在严重的产品依赖、季节性波动、财务承压和后续管线滞后等问题。当前估值对应2024年PS达19–23倍,显著高于同业3–6倍平均水平,反映市场对其峰值收入达10–15亿元的乐观预期。

短期内或受创新药行情催化存在交易性机会,适合高风险偏好投资者小仓位参与首日博弈,并严格设置止损;长期投资价值仍需观察产能利用率、新适应症落地及管线推进进展。