缓冲型ETF:如何在美股高位实现“坏行情保本,好行情有赚”?

解析Buffer ETF的产品机制、适用场景与实操策略

所谓“无亏损”的缓冲型ETF(Buffer ETF),并非真正完全规避风险,而是通过金融衍生工具设计,在常规市场波动中吸收前段下跌(通常为10%-20%),实现“下有保护、上有封顶”的收益结构。这类产品尤其适合当前美股估值处于历史高位、波动加剧的环境下进行稳健配置。

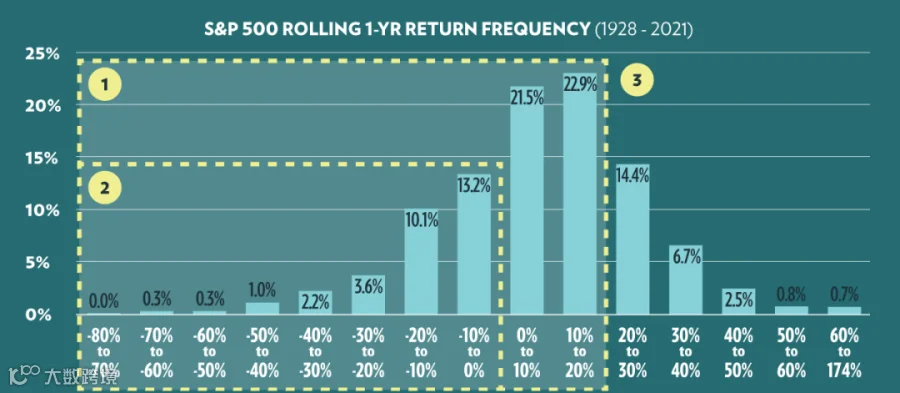

从统计角度看,股市短期回调频繁:

- 75%的年度回报低于20%,中位数仅3.6%

- 约31%的年份出现负收益,中位跌幅达-12.0%

- 正回报中三分之二不超过20%,中位数为15.1%

一旦遭遇大幅回撤(如亏损50%),需翻倍才能回本,恢复周期漫长。而缓冲型ETF通过期权策略构建“下行缓冲区”,帮助投资者避免深度套牢,特别适用于临近退休、缺乏补仓能力或投资经验尚浅的人群。

相比个人复制期权策略,Buffer ETF具备成本更低、操作透明、流动性强等优势,且多数产品不分红,规避了美股分红预扣税问题,税收效率更高。

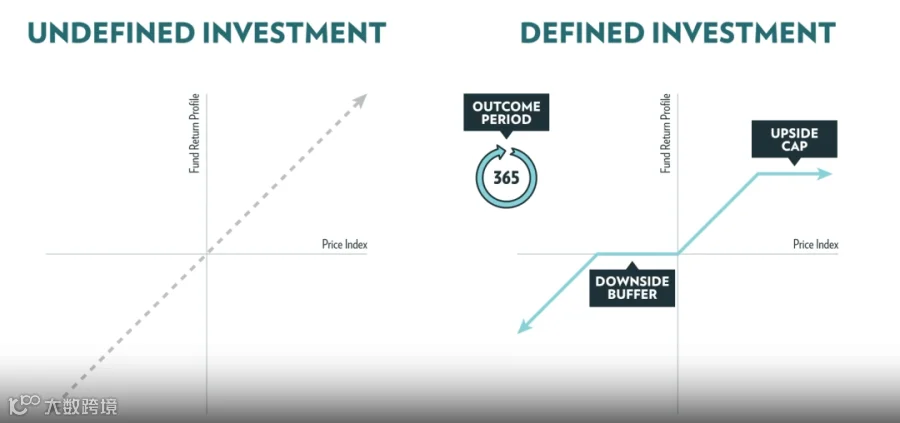

产品原理:“下设保护,上限封顶”

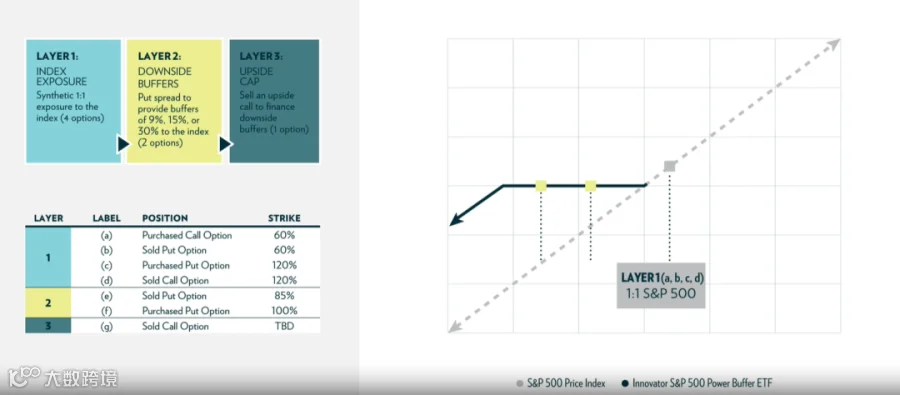

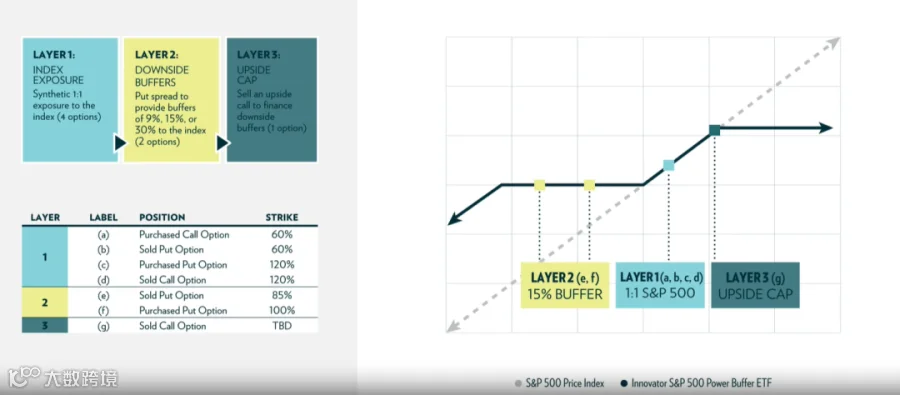

缓冲型ETF的核心机制可概括为三步:

- 参与市场:通过持有标的资产或深度实值期权等方式,获取与基准指数(如SPY、QQQ)1:1的收益表现。

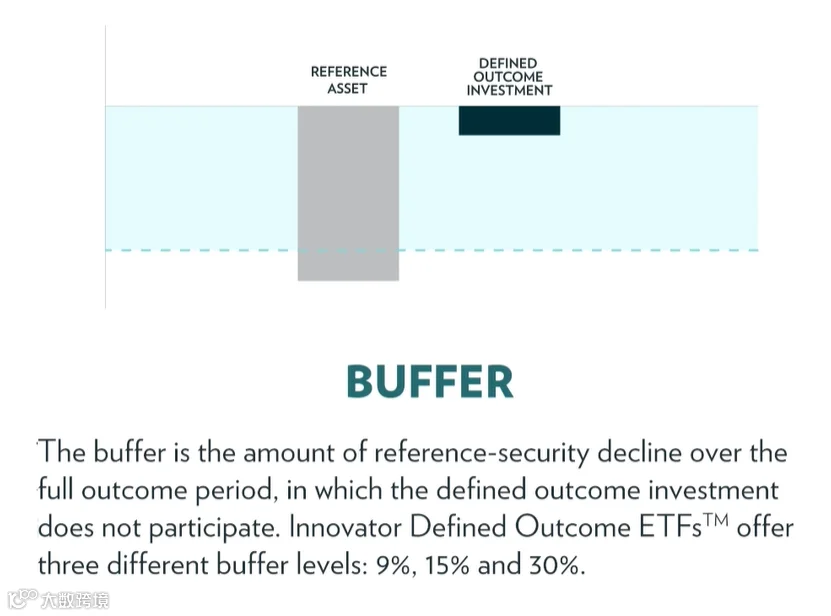

- 设置保护:买入看跌期权并卖出虚值看跌期权(PUT Spread),构建下跌保护区间(如0%-15%)。该组合降低保险成本,实现特定幅度内的损失吸收。

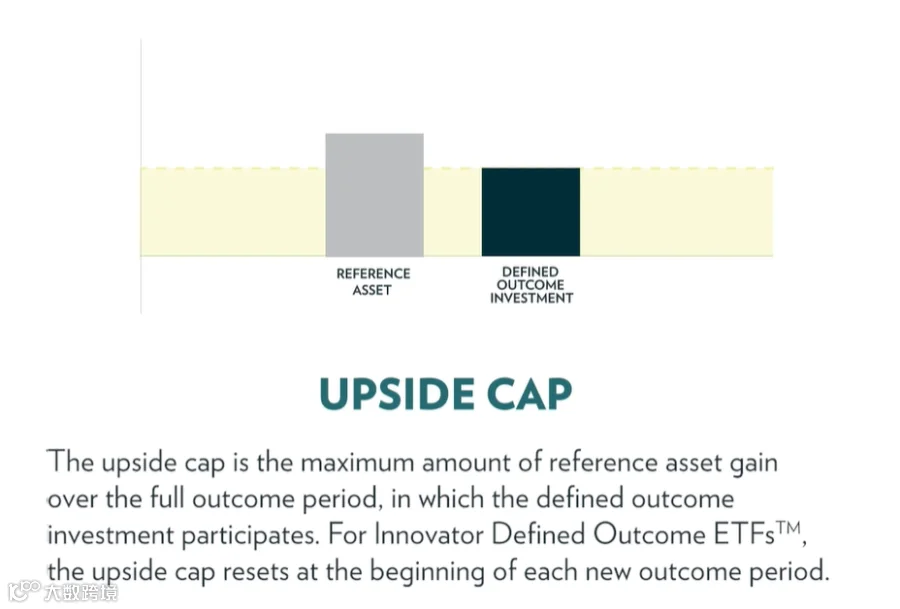

- 决定上限:卖出虚值看涨期权(CALL)获得权利金,用于对冲保护成本,使策略期初净现金流为零,但牺牲超过某一水平后的上涨收益。

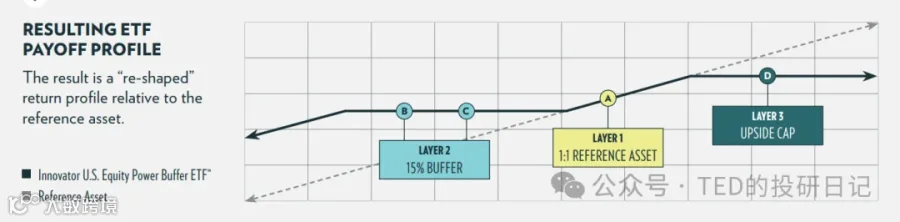

最终形成如下收益特征:

- 上涨时:跟随指数增长,直至达到预设收益上限(Cap)后不再增加;

- 下跌时:先由缓冲区吸收损失,超出部分才开始承担亏损。

以PJUN为例,其结构为:

- 跟踪SPY(标普500ETF)

- 观测周期1年

- 吸收前15%下跌损失

- 封顶上行收益于15%

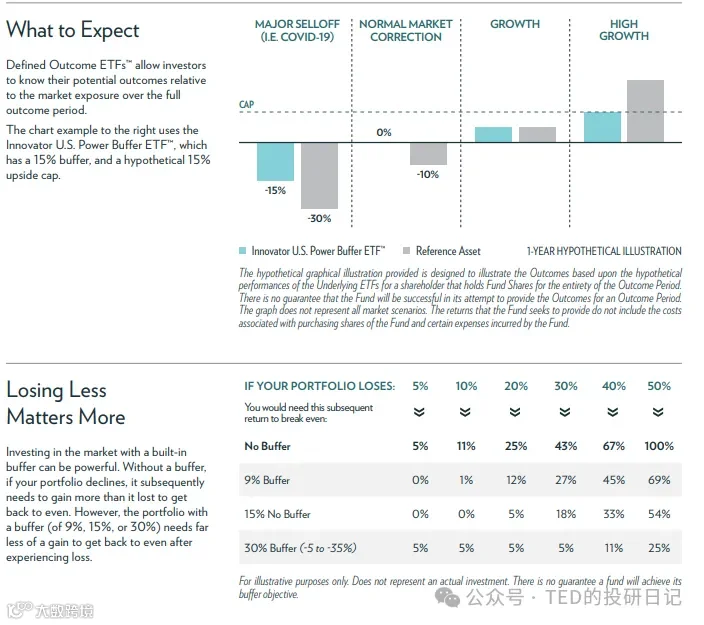

四种典型情景:

- 最大损失缓冲:若SPY下跌30%,PJUN仅跌15%;

- 全额损失缓冲:若SPY下跌10%,PJUN不亏损;

- 全额收益获取:若SPY上涨10%,PJUN同步上涨10%;

- 最大收益上限:若SPY上涨30%,PJUN最多涨15%。

此类产品本质是用部分上涨潜力换取下行保护,契合行为经济学中的“损失厌恶”心理,成为多数投资者愿意接受的折中方案。

关键选择要素

挑选Buffer ETF需重点关注以下五个维度:

1. 关联标的

应选择长期趋势向上、不会归零的成熟指数或资产,如SPY(标普500)、QQQ(纳斯达克100)、EEM(新兴市场)、GLD(黄金)等。必须基于对该标的的基本信心,否则无需参与。

2. 观测周期

主流为1年期,也有季度型产品(如BALT/ZALT)。短期限产品更频繁“落袋为安”,净值稳定性高,适合新手适应产品特性,但通常收益上限更低。

3. 下行保护比例与上行收益上限

二者呈反向关系:保护越强,上限越低。例如当前SPY一年期产品的典型配比:

- 0%~-9% Buffer → 16% Cap

- 0%~-10% Buffer → 15% Cap

- 0%~-15% Buffer → 12% Cap

- 0%~-20% Buffer → 10% Cap

- 0%~-100% Buffer → 7.5% Cap

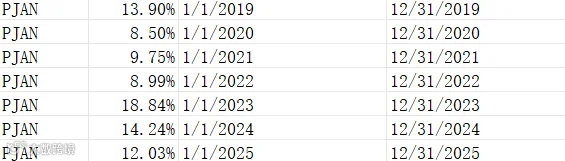

由于期权价格受波动率影响,同一产品在不同时间发行的系列,其收益上限可能差异显著(如2020年最低8.5%,2023年高达18.84%)。

4. 存续规模与流动性

单只产品规模超1亿美元,通常意味着市场认可度较高。日均交易量建议不低于计划持仓量的10倍,避免买卖价差过大。小众产品流动性差,宜慢进慢出。

5. 管理费率

普遍在0.5%-1%之间,高于普通指数ETF(如SPY不足0.1%),但远低于个人自行构建期权组合的实际摩擦成本,尤其对资金量较小者更具性价比。

6. 管理人

优先选择Innovator(行业开创者)、First Trust、Allianz等经验丰富、产品线成熟的机构,确保产品持续运营能力。

- Innovator:https://www.innovatoretfs.com/define/etfs/

- First Trust:https://www.ftportfolios.com/Retail/etf/targetoutcomefundlist.aspx

- Allianz:https://www.allianzim.com/bufferallocation/

适用人群

- 保守型投资者:不愿承受本金损失,又希望获得高于存款和债券的回报。

- 投资新手:无需复杂操作即可实现“无脑入场”,避免频繁交易导致亏损。

- 被动配置者:工作繁忙、无暇盯盘者,可通过长期持有享受稳健增值。

- 年长投资者/FIRE群体:依赖被动收入维持生活,需保障本金安全。

- 专业投资者:作为工具箱中的一种策略组件,结合市场判断灵活运用。

重点推荐产品系列

1. PXXX 标普500价值15%缓冲ETF系列

提供15%下行保护,适合看好长期走势但担忧短期回调的投资者。

2. BALT / ZALT / EALT 标普500季度缓冲ETF

每季度重置一次,提供10%-20%保护,适合希望更频繁锁定收益的投资者。

交易建议:何时使用Buffer ETF?

Buffer ETF最适合出现在以下市场环境:

- 价格处于历史高点

- 整体趋势仍向上

- 不确定性正在上升

当前美股三大指标均处极端位置:

- PE为近十年90%分位(28.56)

- PB达100%分位(5.27)

- 股息率位于0%分位(1.14%)

尽管存在回调压力,但美国经济软着陆概率较高,企业盈利良好,美联储仍处降息通道,贸然做空风险较大。此时通过15%-20%缓冲型ETF参与市场,是一种平衡风险与收益的理性选择。

更进一步,可将Buffer ETF视为“加仓信号指示器”:

- 若市场跌破缓冲区间(即损失开始显现),表明回调已较充分,可逐步加仓SPY/VOO;

- 若继续下跌至25%-30%,可考虑使用两倍杠杆ETF(如SSO)加倍布局。

此举既守住底线,又保留抓住大级别底部的机会,体现“守正出奇”的投资智慧。