极简投配组合季度跟踪:市场波动中稳健前行

2025年第一季度业绩回顾与调仓策略

自4月起,本文将对“极简投配”全球资产配置组合进行定期跟踪分析,每季度发布一次(视情况按月更新),持续监测组合表现并根据市场动态提出调仓建议。

本次报告从投资组合业绩、宏观环境、核心标的表现、配置调整及未来展望五个维度展开,帮助投资者清晰把握市场趋势与资产配置逻辑。

一、投资组合业绩:逆市稳增,回撤可控

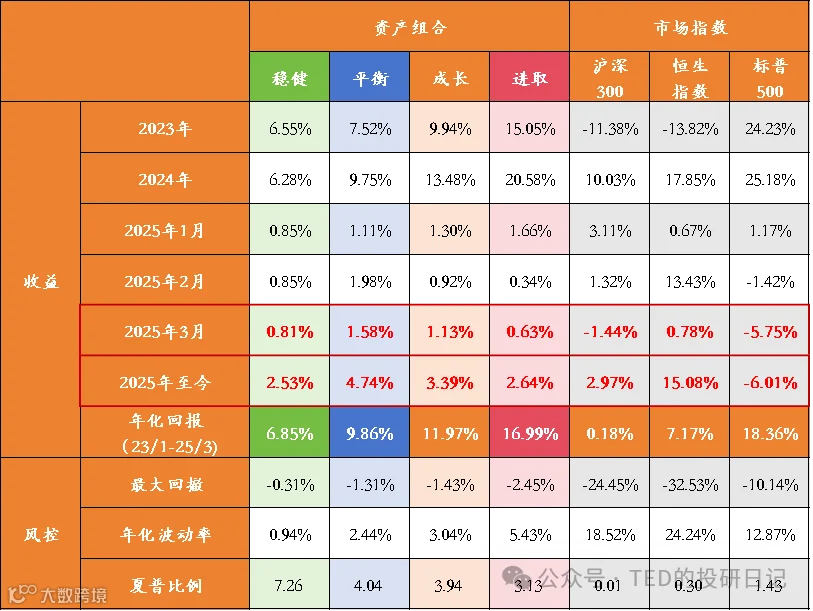

尽管2月中旬以来美股大幅回调(纳指跌15%,标普跌10%),但得益于分散化配置与产品精选,各组合仍实现正收益,最大回撤未突破历史水平,年化波动率处于预期区间。

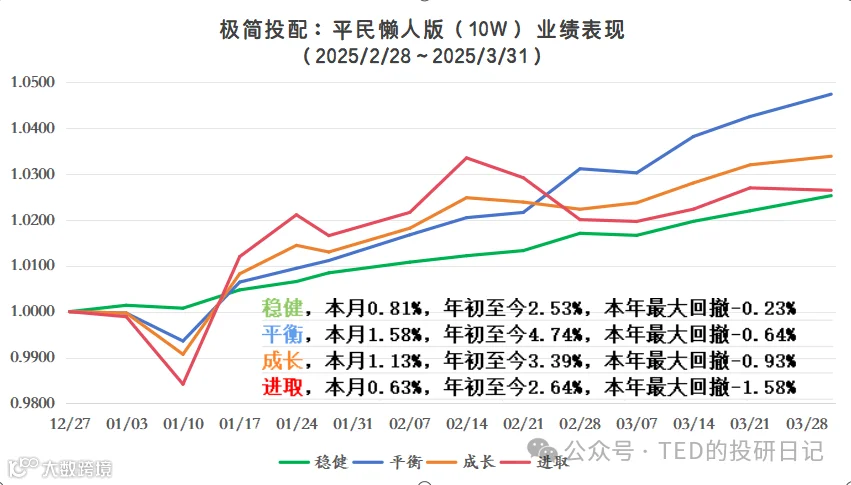

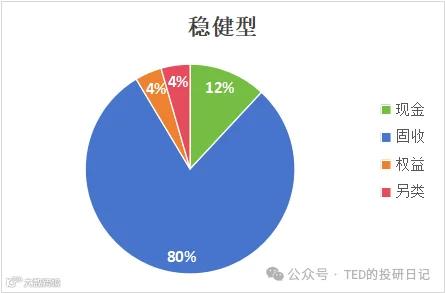

- 稳健型:本月+0.81%,年初至今+2.53%,最大回撤-0.23%

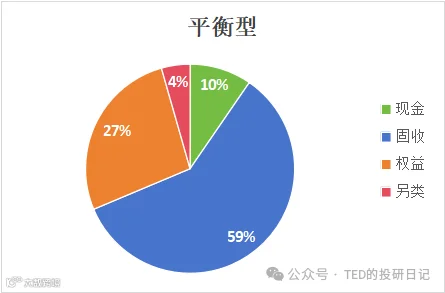

- 平衡型:本月+1.58%,年初至今+4.74%,最大回撤-0.64%

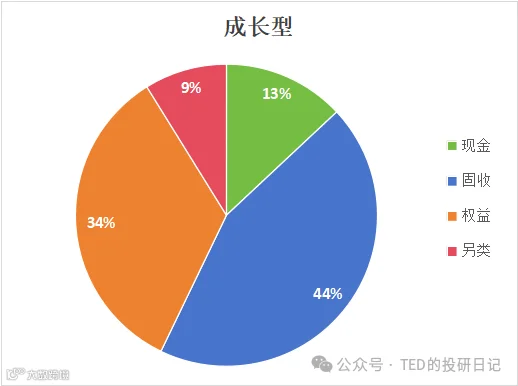

- 成长型:本月+1.13%,年初至今+3.39%,最大回撤-0.93%

- 进取型:本月+0.63%,年初至今+2.64%,最大回撤-1.58%

二、宏观环境:中美分化,政策博弈加剧

美国:增长放缓,降息预期升温

经济增速:亚特兰大联储GDPNow模型预测2025年Q1实际GDP年化增速为-2.4%,消费稳健但投资下滑拖累增长。

通胀走势:2月CPI同比+2.8%,核心CPI+3.1%,创2021年4月以来新低;PCE数据略强,显示通胀粘性仍在,但整体下行趋势明确。

就业市场:2月非农新增15.1万人,失业率维持4.1%,薪资增速放缓但仍具韧性。联邦政府岗位减少或与机构改革有关。

美联储态度:鲍威尔保持“鸭派”风格——表面平静,暗中评估。市场对年内两次降息的预期未变,但分歧初现。

特朗普关税政策:拟对所有贸易伙伴征收最高20%关税,援引《国际紧急经济权力法》或《贸易扩展法》第232条,加剧全球贸易不确定性。

中国/中国香港:稳增长发力,南向资金活跃

经济增长目标:2025年设定为5%左右,强调深化体制改革与逆周期调节。

物价形势:通缩压力持续,2月CPI同比-0.7%,PPI同比-2.2%。预计3月CPI有望转正,PPI仍处负区间。

货币政策:央行维持适度宽松,加强流动性支持,但市场信心不足,债市反弹乏力。

资金流向:3月南向资金净买入港股1603亿港元,创历史第二高;一季度累计达4387亿,超去年全年一半。外资呈现“撤离与回流博弈”格局。

重点板块:消费温和复苏,线上与接触型消费回暖;科技领域受政策支持,AI、新能源、新材料成热点,港股科技股受益明显。

地缘风险:中美在芯片、汽车等高新技术领域的摩擦持续,若内需转型不及预期,后续经济压力或将加大。

三、核心标的表现:黄金领涨,科技回调

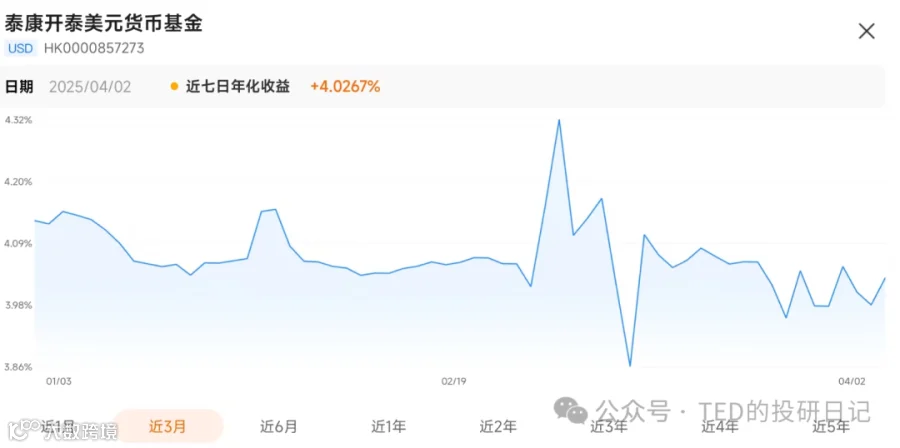

现金类

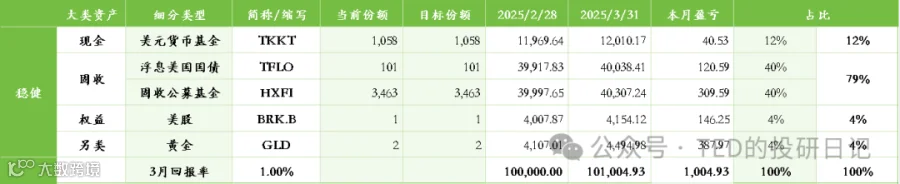

泰康开泰美元货币基金本月净值+0.34%(年化约4%),利率维持3.9%-4.1%窄幅波动,继续作为稳健底仓持有,配置比例维持10%-15%。

固收类

TFLO(浮息美债ETF):本月+0.30%,年化收益3.94%。因避险情绪推升短债价格,短期收益率偏低。其本金保障且收益与利率正相关特性稀缺,适合防御环境。

随着降息预期增强,已逐步减持TFLO,转向中长期债券以捕捉资本利得。

华夏精选固定收益配置基金:本月+0.28%,年初至今+1.4%(年化5.6%)。该基金为中短久期、高信用等级、全球分散的企业债基金,成立超7年,历史回撤控制良好,持仓到期收益率5.56%,维持现有配置。

权益类

3416.HK(国指备兑看涨期权ETF):本月+3.84%,派息0.15(派息率1.41%)。通过持有恒生国企指数并卖出认购期权获取期权金收入,近几个月月均收入约3%,底层指数不跌破20%即可保本,稀缺性强,流动性对小资金无碍,继续持有。

BRK.B(伯克希尔·哈撒韦):本月逆势+3.65%(同期标普-5.75%)。保险业务现金流稳定,浮存金增长支撑投资能力。巴菲特前期减持美股、增持现金类资产的操作被验证正确,强化市场信任。

当前PE/PB处于历史高位,部分反映“避险溢价”,已在成长与进取组合中适度减仓,转向估值更具吸引力的QQQ。

QQQ(纳斯达克100 ETF):本月下跌7.71%,自高点最大回撤15%。主因特朗普关税担忧与科技股高估值修正。多头认为回调接近尾声,部分优质科技股跌幅超50%,估值趋于合理。

季节性因素、IPO活跃度回升及VIX回落释放积极信号。建议策略投资者可在现价下方5%-10%设网格,或采用定投方式逐步建仓。

另类资产

GLD(黄金ETF):本月+9.45%,现货金价一度突破3086美元/盎司历史新高。驱动因素包括全球经济不确定性、通胀预期升温及避险需求上升,FOMO资金亦有参与。

短期投机性持仓逼近峰值,回调压力累积;但长期看,地缘风险、“去美元化”趋势及信用货币体系内在缺陷仍支撑金价。建议维持不低于5%的黄金仓位,尤其在美元计价资产为主的情况下。

IBIT(比特币ETF):本月-2.00%。比特币无传统估值锚,价格由市场共识决定。虽不认同其货币属性,但承认其已融入主流金融体系,成为不可忽视的“房间里的大象”。

在全球不确定性上升背景下,比特币具备一定避险功能。对成长型与进取型投资者,可将其视为“闲棋冷子”,配置预期收益的一小部分,以应对可能的范式转变。

四、配置调仓操作:优化结构,把握机会

因TFLO、3416.HK、QQQ涉及分红,期末数据包含未支付红利。为便于测算,分红金额作“积存”处理,与实操略有差异。

稳健型 —— 维持不变

资金规模较小,安全垫有限,无需频繁调整,保持原配置。

平衡型 —— 增持中长期美债

- TFLO:50 → 25

- IEF(7-10年期美债ETF):0 → 14

基于降息预期与避险情绪,增加久期以捕获利率下行带来的资本增值。

成长型 —— 调整权益结构

- TFLO:37 → 11

- IEF:0 → 14

- BRK.B:3 → 2

- QQQ:2 → 3

降低防御性仓位,增持成长性资产,结构优化而非提升风险敞口。

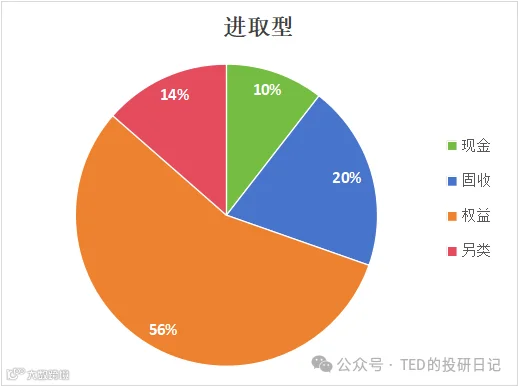

进取型 —— 更激进拉长久期

- TFLO:12 → 0

- TLT(20年期以上美债ETF):0 → 7

- BRK.B:5 → 3

- QQQ:5 → 6

全面转向长端美债,博取更高利率弹性收益。

五、总结与展望:关税落地在即,均衡配置为王

4月2日特朗普新关税政策实施在即,可能成为“贸易战2.0”的关键节点。潜在方案包括:

- 方案一:差异化加征10%-20%,针对高壁垒国家

- 方案二:统一加征20%,全面施压

- 方案三:选择性征收,力度低于20%

无论哪种,短期市场波动难免,可能出现“膝跳反应”。

然而,政治动机往往务实,华盛顿混乱之下仍有底线。近期特朗普关税软化表态、马斯克辞任DOGE负责人,暗示政策或有调整空间。

短期预判:美元走强、股市震荡、美债收益率下行、黄金高位运行。

美债问题缓解将是转折点。美国经济脆弱性或促使美联储转向宽松,短期承压,长期利好。

在此不确定性时期,建议坚持均衡配置策略,避免大幅波动。关注结构性机会,在波动中寻找长期价值。