海天味业赴港上市:龙头企业的资本新局

凭借行业领先地位与稳健财务表现,海天味业启动A+H双资本平台战略

5月23日,海天味业(603288.SH)通过港交所聆讯,拟在香港主板上市,开启A+H股双融资平台布局。本次H股发行由中金公司、高盛、摩根士丹利联席保荐,预计募资不少于15亿美元,资金将用于研发升级、产能扩张、供应链数字化及全球市场拓展。

作为中国调味品行业龙头企业,海天味业具备显著规模效应和品牌优势。目前产品涵盖酱油、蚝油、调味酱、食醋、料酒、鸡精鸡粉等多个品类,SKU超1,450个。公司拥有7个年收入超10亿元的大单品系列,为业内最多;31个年收入超1亿元的产品系列,合计占2024年销售收入的76.6%。

据弗若斯特沙利文数据,按2024年收入计算,海天味业在中国调味品市场占有率达4.8%,位居第一,是第二大企业的两倍以上。按销量计,公司已连续28年位列中国最大调味品企业。其中,酱油、蚝油产品国内市场占有率分别为13.2%和40.2%,均排名第一;在全球市场,两项产品占有率也居首位,分别为6.2%和24.1%。

财务表现方面,2022年至2024年,海天味业分别实现营收256.10亿元、245.59亿元、269.01亿元,2024年同比增长9.53%;净利润分别为62.03亿元、56.42亿元、63.56亿元,2024年同比增长12.65%。尽管2023年因战略调整增速放缓,但2024年已恢复增长态势。

同期毛利率分别为34.87%、33.95%、36.15%,净利率为24.22%、22.97%、23.63%,保持行业较高水平。截至2024年底,公司经营性现金流达68.4亿元,期末现金及现金等价物达119.06亿元,总资产413.02亿元,资产负债率仅为23.1%,财务结构健康稳健。

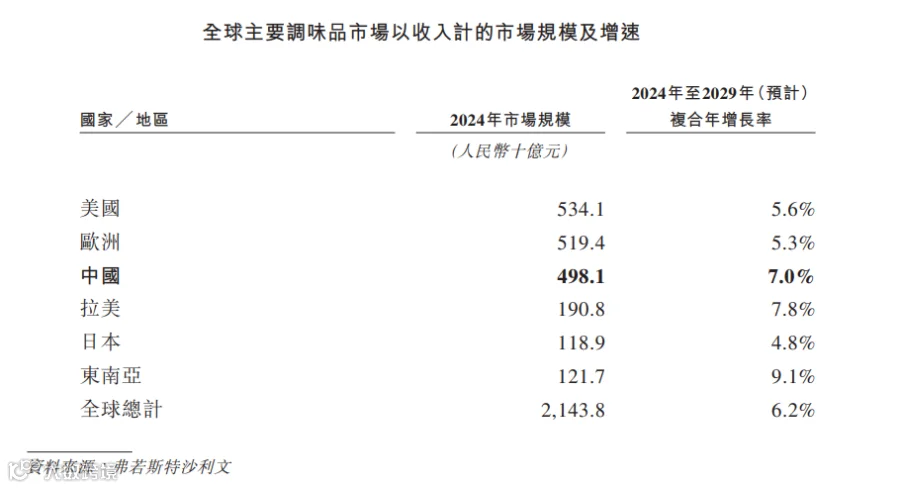

全球调味品市场空间广阔。弗若斯特沙利文数据显示,2024年全球市场规模达2.14万亿元,预计2029年将增至2.89万亿元,2024至2029年复合年增长率达6.2%。中国为全球第三大市场,2024年规模达4981亿元,受益于刚需属性与消费升级趋势,行业具备“长坡厚雪”特征。

在稳固国内市场的同时,海天味业面临一定挑战:一是头部企业竞争加剧,李锦记、千禾味业、中炬高新等品牌在细分领域形成差异化竞争,如千禾主打“零添加”概念;二是原材料成本波动压力,大豆、白糖等价格变动影响毛利率。2021至2023年大豆价格上涨超30%,公司通过提价与生产优化对冲成本压力。

总体来看,海天味业凭借龙头地位、渠道网络与规模优势,具备较强抗周期能力。此次港股上市有助于加速国际化布局,提升全球影响力。短期需关注市场竞争与成本变化,但长期成长逻辑清晰,有望依托品牌力与运营效率穿越行业周期。