企业被列为“走逃户”怎么办?如何恢复?

了解“走逃户”认定标准、后果及解决办法

企业在经营过程中若因疏忽未履行税务义务或失联,可能被税务机关认定为“走逃(失联)户”。一旦列入该名单,将面临严重后果。本文为您梳理“走逃户”的认定条件、影响及处理方式。

一、“走逃户”如何认定?

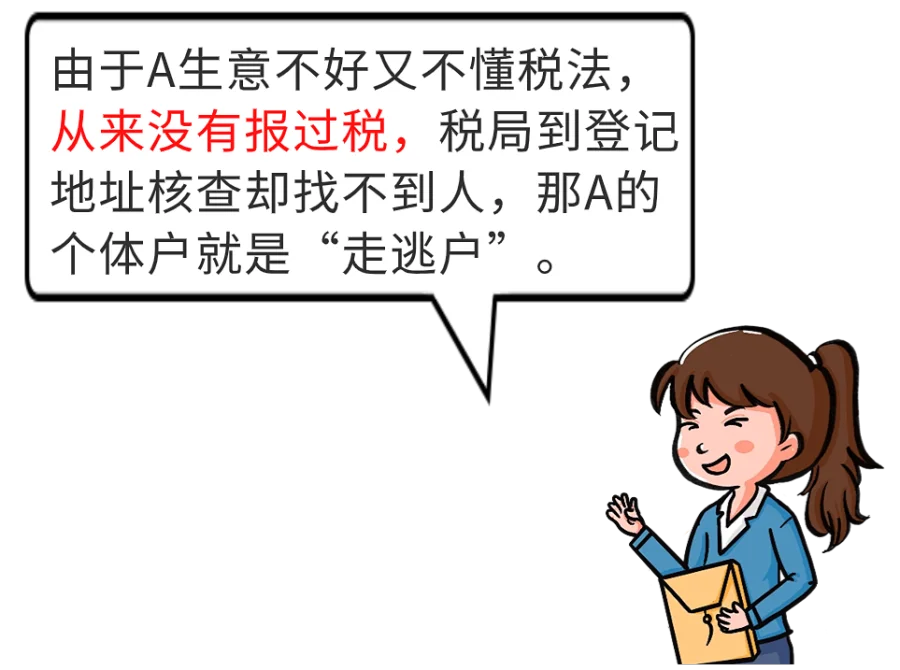

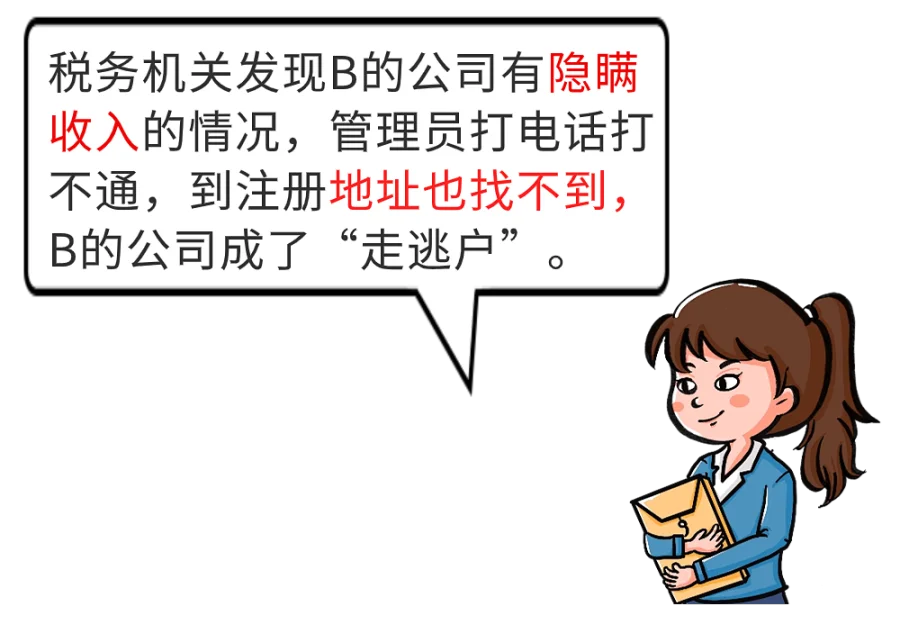

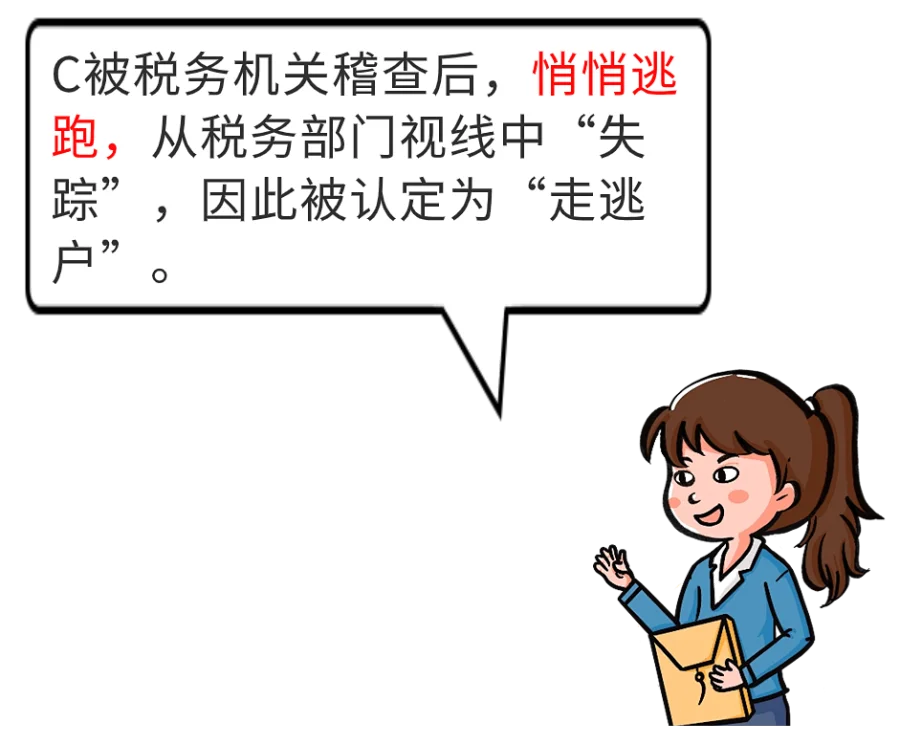

“走逃(失联)企业”需同时满足以下两个条件:

- 纳税人未按规定履行纳税义务;

- 通过登记地址、电话等联系方式均无法取得有效联系。

二、成为“走逃户”的后果

1. 纳税信用等级降为D级

企业纳税信用直接判定为D级,且法定代表人名下其他企业也将同步纳入D级管理。

2. 税务功能全面受限

出口退税、增值税进项抵扣、发票开具等功能被系统锁定,无法正常使用。

3. 法定代表人及股东受限

相关人员将被纳入税务黑名单,无法办理工商变更、新设企业登记等事项。

4. 涉税违法行为追责

存在偷税、逃税行为的,税务机关将依法追缴税款,并处以相应罚款。

三、如何解除“走逃户”状态?

企业应主动采取以下措施:

- 核查问题原因:如是否逾期申报、少缴税款、信息填报错误等;

- 主动联系主管税务机关,说明实际情况;

- 准备财务报表、纳税申报表、税务登记资料等证明材料;

- 完成补账、补申报、缴纳滞纳金及罚款;

- 如地址变更,提供工商变更证明文件。

在完成整改并提交材料后,经税务机关核实,可申请解除“走逃户”状态,逐步恢复税务正常管理。