企业贷款如何高效融资?两种方式对比解析

银行直贷与专业机构申办的利弊分析,助力小微企业优化融资决策

贷款是企业经营中的重要融资手段,尤其对小微企业而言,银行贷款仍是主要资金来源。然而,如何快速、低成本地获得贷款,需谨慎选择申贷方式。

方式一:直接向银行申请贷款

虽然银行贷款正规且有保障,但企业“直接”申请仍存在三大弊端:

1. 易支付更高利息和费用

企业若缺乏行业了解,仅凭习惯或地理位置选择银行,可能错失低利率产品。例如,A银行年化利率低至4.35%,而B银行可达8%。贷款100万元时,年利息差额高达36,500元。

2. 时间成本高

银行审批通常需7-15天,若因产品不匹配导致申请失败,重新提交将延长周期,影响资金使用计划。

3. 贷款方案匹配不当

贷款期限与还款方式选择错误,可能导致资金压力增大。合理的产品组合才能最大化满足企业需求。

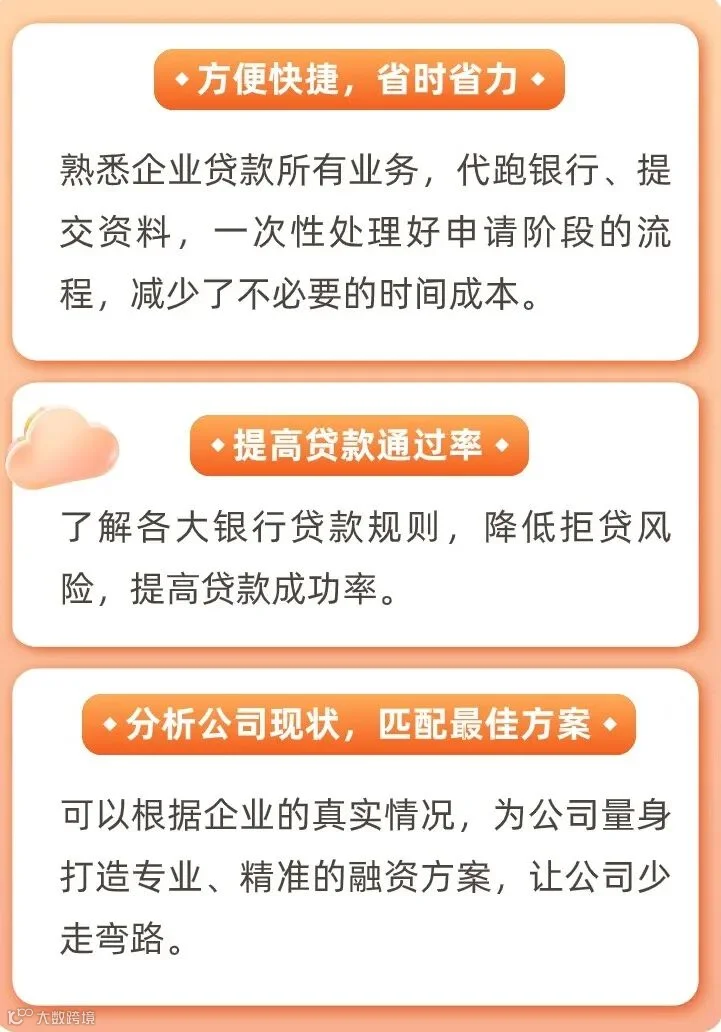

方式二:通过专业企业贷款服务机构办理

相较直接申请,委托专业企贷公司可实现更高效、精准的融资服务。机构掌握多家银行产品信息,能根据企业资质匹配最优方案,降低融资成本,缩短审批周期,并提供全流程指导,提升放款成功率。