Peakwater波动率Alpha策略:链上新时代的系统性收益引擎

联合Starlynk推进波动率交易链上标准化

波动率已从金融衍生品模型中的参数(σ)演变为机构交易员、风险管理者与加密原生交易者之间的核心“共识锚”。在传统金融市场,Black-Scholes模型与VIX指数推动了以波动率为标的的系统性套利机制;而在数字资产领域,DeFi波动率协议、链上期权池与隐含波动率预言机使波动率成为市场情绪、流动性与杠杆预期的综合体现。

Peakwater波动率Alpha策略诞生于传统金融与Web3交汇的关键节点,致力于将波动率构建为可预测、可交易的独立资产类别,打造具备低相关性、高夏普比率的系统性收益来源。

该策略已与DigiFT及亚洲领先的Web3大宗商品与衍生品基础设施平台Starlynk达成战略合作,共同推进波动率交易机制的链上标准化。Starlynk聚焦于将传统金融中的复杂结构产品进行资产化、标准化与DeFi化改造,重点布局:

- 链上波动率指数设计与预言机发布

- 跨资产期权池中的波动率做市系统

- 可组合的波动率Vault产品标准

- 面向RWA(黄金、原油、碳排放)期权市场的波动率建模

双方合作旨在参与下一代衍生品金融生态的底层架构建设,开启链上波动率交易的新时代。

Peakwater波动率Alpha策略产品介绍

一・产品概述

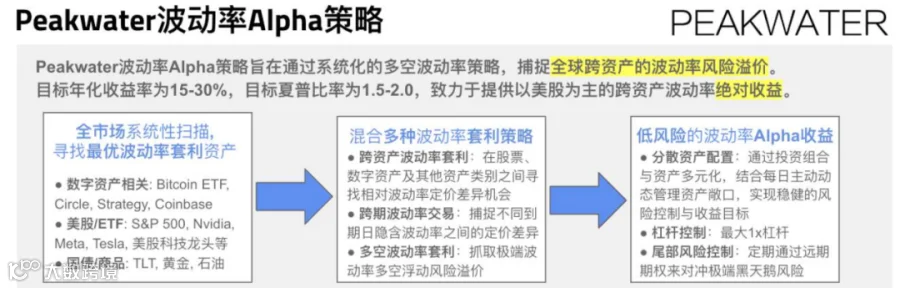

Peakwater波动率Alpha策略是一款系统化波动率套利基金,通过捕捉多元资产间的结构性波动率失衡获取绝对收益。策略融合传统金融与数字资产市场,构建跨资产、多周期、多策略组合,追求稳健、低回撤、低相关性的长期回报表现。

- 目标年化收益率:15% - 30%

- 目标夏普比率:1.5 - 2.0

- 最大杠杆率:1.0x(保守风控)

- 回撤控制目标:< 3%

- 支持申购货币:USD / USDC

二・策略核心逻辑

依托量化分析系统,策略构建三大类波动率套利体系:

1. 跨资产波动率套利

识别股票、数字资产、商品与债券等市场间波动率错配,建立多空对冲组合。

- 美股及ETF:S&P500、Nvidia、Meta、Tesla

- 数字资产:Bitcoin ETF、Circle、Coinbase

- 商品债券:TLT、黄金、原油等

2. 跨期波动率结构交易

基于期权隐含波动率期限结构(Contango/Backwardation)进行套利,捕捉前后期限波动差异。

- 利用期限结构扭曲机会建仓

- 采用低敏感度对冲结构降低方向性风险

3. 极端波动率多空套利

针对市场剧烈波动时期的溢价变化,结合VIX、GVZ、DVOL等波动率指数构建方向中性组合。

- 同步交易高波动与低波动资产

- 引入机器学习模型识别短期情绪爆发信号

三・风险控制机制

策略高度重视风险管理,实施以下核心措施:

- 每日动态调整头寸暴露:防范趋势误判带来的潜在损失

- 尾部风险对冲:配置远月虚值期权应对黑天鹅事件

- 低杠杆运行:最高1倍杠杆,避免强平风险

- 资产分散化配置:覆盖至少5个资产类别,降低集中暴露

四・基金运作与申购方式

通过与Starlynk平台合作,Peakwater发行全球首个支持稳定币(USDC)申购的波动率对冲基金代币(pEAK),实现高效、合规的资金接入。

- 基金管理方:Pilgrim Partners Asia (Pte.) Ltd.

- 基金经理:David Lau,前高盛与Binance衍生品业务负责人

- 申购流程:

- 注册Starlynk账户并完成合格投资者认证(KYC)

- 绑定银行账户或加密钱包(支持MetaMask/WalletConnect)

- 使用USD/USDC完成申购

- 获取pEAK代币份额凭证

- 最低申购金额:50,000美元

- 管理费:2%

- 业绩提成:20%水位机制

五・业绩表现(截至2025年7月)

|

|

|

|

|

|

|

六・团队介绍

David Lau – 基金经理

- 前高盛证券股票衍生品交易部及数字资产团队执行董事

- 前Binance合约产品总监

- 前Rockbund Capital首席投资官,管理超10亿美元量化策略

- 香港中文大学计算机一等荣誉学士,清华大学访问研究员

- 专长领域:波动率建模、结构化产品设计、跨周期风控系统搭建

七・产品亮点总结

全市场系统性波动率扫描

低回撤 + 高夏普的Alpha收益策略

覆盖美股、加密资产、商品债券三位一体资产矩阵

支持稳定币申购,资金进出灵活便捷

专业资深团队操盘,具备穿越牛熊周期能力