贸易信用险:企业应收账款风险管理的利器

全面解析贸易信用险的功能、优势与投保要点

在企业运营中,应收账款管理至关重要。管理得当可促进业务增长,反之则可能引发资金链断裂甚至经营危机。本文介绍一种有效应对应收账款风险的工具——贸易信用险,并从定义、优势、配套服务及投保要素等方面进行系统阐述。

一、什么是贸易信用险?

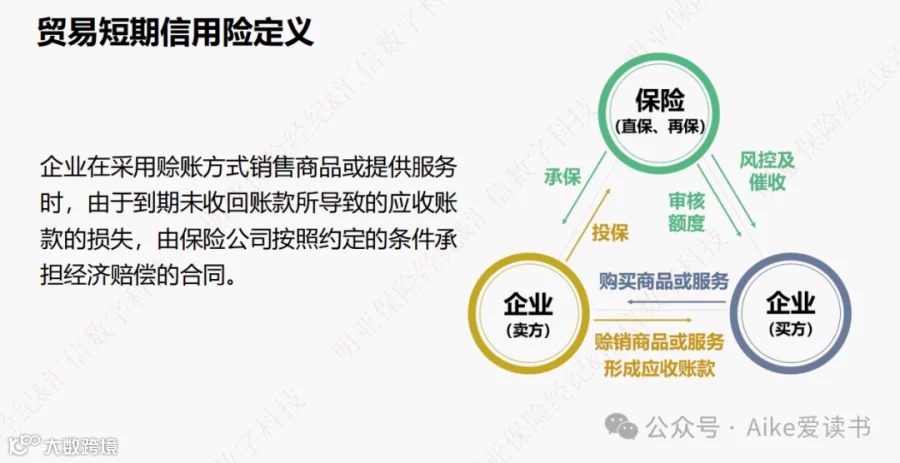

贸易信用险是一种财产保险,旨在保障企业在商业交易中因买方违约或无力付款所造成的财务损失。企业作为投保人,由保险公司对买方进行信用评估并核定信用额度。一旦买方发生拖欠或破产等风险事件,保险公司将按约定先行赔付,再向买方追偿。

例如:A企业为其客户B投保信用险。若B企业因经营不善未能支付货款,保险公司将向A企业赔付相应款项,从而实现应收账款风险的转移。

简言之,贸易信用险是企业转移赊销风险、提升交易安全性的有力工具。

二、贸易信用险对企业的主要优势

1. 转移账款回收风险

当客户出现违约或拖欠时,保险公司按保单约定赔付未收回账款,显著降低企业坏账损失。

2. 助力销售扩张

通过降低新客户合作的信用风险,增强企业拓展市场的信心,有助于开发新客户、扩大市场份额。

3. 提升融资能力

信用险可作为银行授信的重要增信手段,提高企业融资成功率。金融机构更愿意为有信用险覆盖的企业提供贷款支持。

4. 改善现金流稳定性

即使发生客户违约,企业仍能获得保险赔付,保障资金流动性,维持正常运营。

三、企业投保后可享有的专业服务

保险公司不仅承担赔付责任,还提供全流程风险管理支持,帮助企业预防风险发生:

1. 风险管理部门服务

- 调查买家资信状况

- 筛选优质客户,优化资源配置

- 协助开拓新市场与新客户

- 实时监控买方信用变化

2. 催收与理赔支持

- 出险后启动专业催收程序

- 联合顶尖律师事务所开展全球追偿

- 构建覆盖广泛的国际催收网络

3. 应收账款风控体系建设

- 建立客户信用管理制度

- 通过合同管理明确交易条款与账期

- 及时识别交易异常信号

- 建立定期对账机制

- 强化书面证据留存,规避口头承诺风险

四、影响保险费率的关键因素及所需资料

影响费率的主要因素:

1. 投保金额、账期长短、所属行业、历史坏账率等

2. 最高承保比例可达90%(如1000万元合同最高承保900万元)

3. 费率通常为千分之几,保费=费率×保额(例如承保1000万元应收账款,年费约为数万元)

投保所需基本资料:

- 过去一年总营业额及赊销额

- 买家数量及前十大赊销客户的销售占比

- 平均账期及逾期、坏账记录

- 是否全部投保,若否需说明选择标准

贸易信用险贯穿企业贸易全周期,涵盖售前买家筛选、售中风险监控、售后欠款追偿等环节,全方位降低交易风险。它不仅能减少企业的风控成本,还能借助全球化催收体系节省追款开支,并通过高比例赔付最大限度减少损失。企业应充分认识并合理运用这一工具,提升经营稳健性与市场竞争力。