全球天然气市场面临严峻考验:LNG争夺战或将爆发

欧洲与亚洲需求激增,供应紧张推高价格,新兴经济体或受严重冲击

全球天然气市场正面临前所未有的挑战。随着冬季临近,欧洲和亚洲对液化天然气(LNG)的需求预期上升,而供应端却因项目延误、地缘政治风险和产能不足而受限,可能引发新一轮LNG争夺战。

尽管欧洲已成功度过前两个寒冬,天然气储气率高达94%,远超90%的储备目标,但未来形势依然不容乐观。过去两年温和天气缓解了能源压力,但若今冬气温回归正常甚至偏低,供暖和发电需求将大幅上升。由于风电出力在寒冷无风天气下减弱,天然气发电依赖度将进一步提高。

据Rystad Energy估算,若欧亚同时遭遇严寒,欧洲天然气需求将增加210亿立方米,亚洲增加150亿立方米,合计相当于全球LNG贸易量的7%(约2600万吨)。由于两地管道供应有限,额外需求必须通过海运LNG满足,现货市场竞争将加剧。

供应方面,多个关键项目进展不顺。俄罗斯“北极LNG 2号”项目因制裁和客户流失陷入停滞,原定每年1300万吨的出口难以实现。埃及天然气产量下降,削弱其作为欧洲替代供应方的能力。美国作为主要LNG出口国,也面临瓶颈——得州Golden Pass项目因承包商破产可能延迟半年以上,叠加其他项目延期,预计2025年前新增LNG产能将比原计划减少近半。

地缘政治因素进一步加剧不确定性。俄罗斯目前仍通过乌克兰向欧洲输送部分天然气,但现有协议将于12月到期,乌克兰已拒绝续约谈判。虽有“天然气交换”方案提议由阿塞拜疆代为输送,但实际供应总量并未增加,且俄罗斯仍可随时中断流量,谈判前景渺茫。

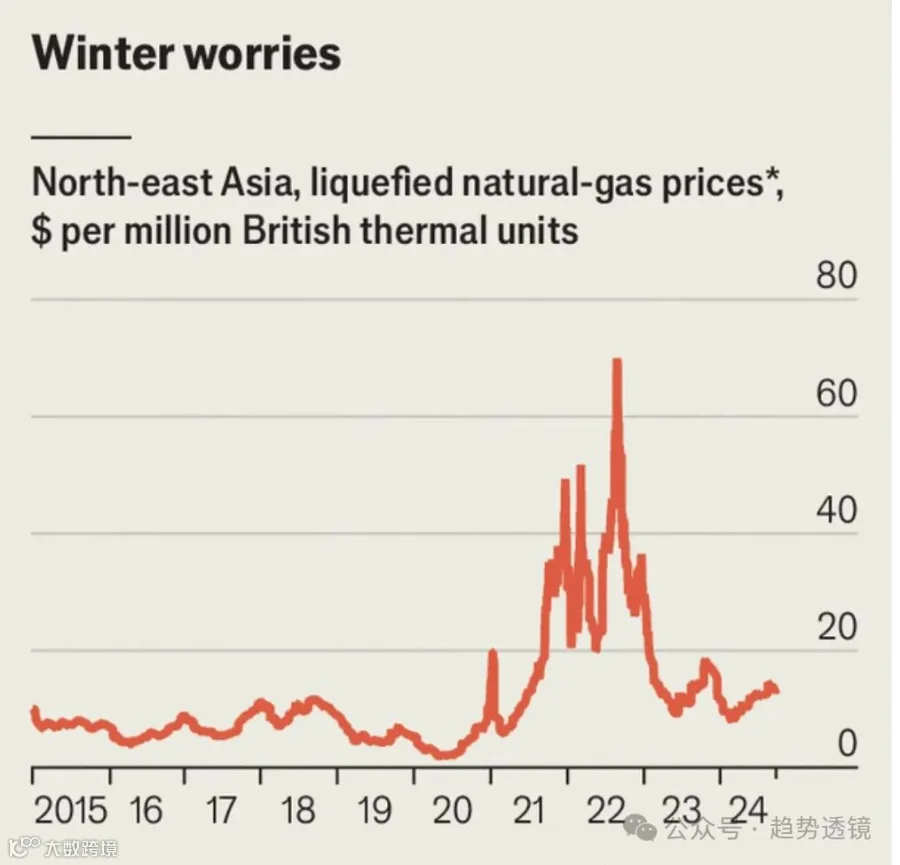

供需错配可能导致价格飙升。当前亚洲LNG基准价已逼近每百万英热单位13美元,接近2022年危机水平。分析人士预计,若出现极端天气叠加断供情形,明年年初现货价格或突破16美元/MBTU。

富裕国家如中国及东北亚经济体多依靠长期合同锁定供应,受价格波动影响较小。而欧洲大量采购依赖现货市场,且煤电设施已大规模退役,缺乏替代能源缓冲,政府、企业和消费者都将直接承受成本压力。

对于较贫穷的新兴经济体而言,高企的LNG价格可能使其被迫退出市场,转而使用煤炭,甚至面临电力短缺和轮流停电的风险。新供应上线时间可能晚于预期,全球天然气市场的脆弱性正在上升。

SEO关键字:液化天然气、LNG、天然气价格、欧洲能源危机、亚洲天然气需求、北极LNG 2号、Golden Pass项目、俄罗斯天然气、能源安全、全球能源市场