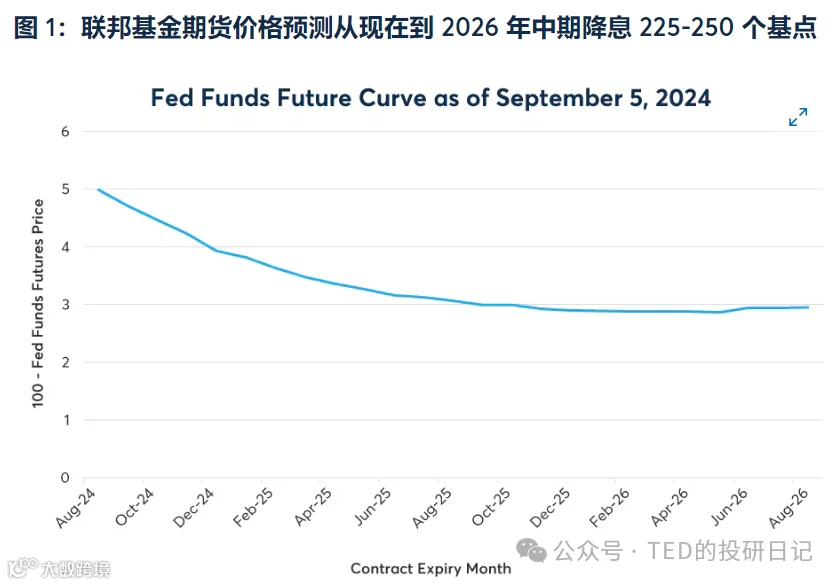

市场预期大幅降息225-250基点,美联储宽松周期是否被过度交易?

历史数据显示经济衰退中市场常低估降息幅度,但当前预期已高于以往周期,存在高估风险

- 在美联储政策转向前,市场常低估利率变动幅度

- 过去三次经济衰退前,市场对降息预期偏低,低估幅度达400至625个基点

- 软着陆情境下,市场预期通常较为准确

- 截至2024年9月初,市场预计未来两年降息225-250个基点,显著高于历史水平,存在过度交易风险

美联储在7月会议及杰克逊霍尔讲话中释放9月降息信号,叠加美国经济数据疲软,推动固定收益市场预期未来两年降息约225-250个基点。这一预期远超以往宽松周期前的市场定价。

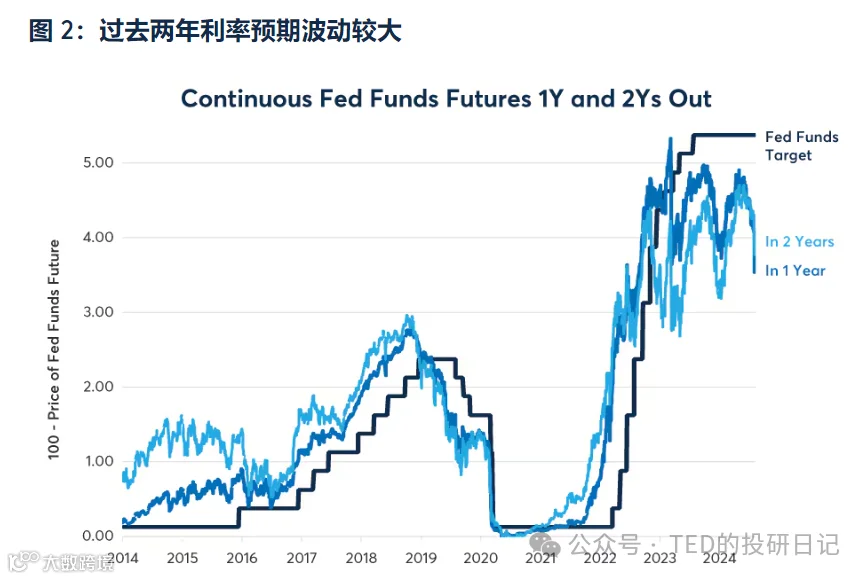

过去两年,市场对美联储利率路径的预期波动剧烈,从2.75%低点升至4.75%高位。芝加哥商品交易所(CME)回顾近四十年历史发现,在四次紧缩周期前,市场均低估实际加息幅度75-175个基点。2022年初,市场预期2024年利率为2.125%,但2023年7月实际利率已达5.375%,偏差达325个基点。

历史上七次美联储宽松周期显示,除“软着陆”外,市场普遍低估降息幅度。以下是关键周期回顾:

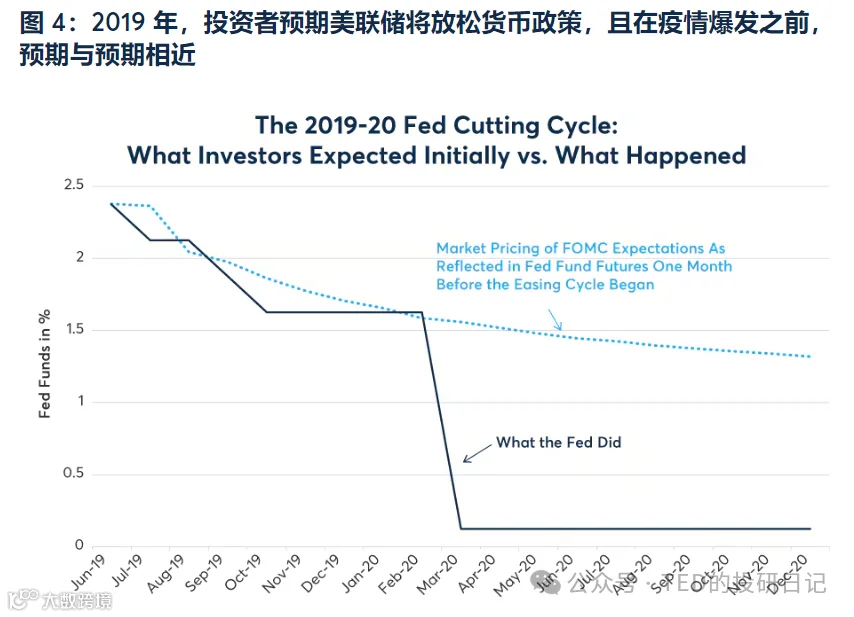

2019-2020年宽松周期

2019年6月,市场预期年底前降息75个基点,与实际降幅基本一致。但疫情爆发后,美联储迅速将利率降至零,远超当时预期。

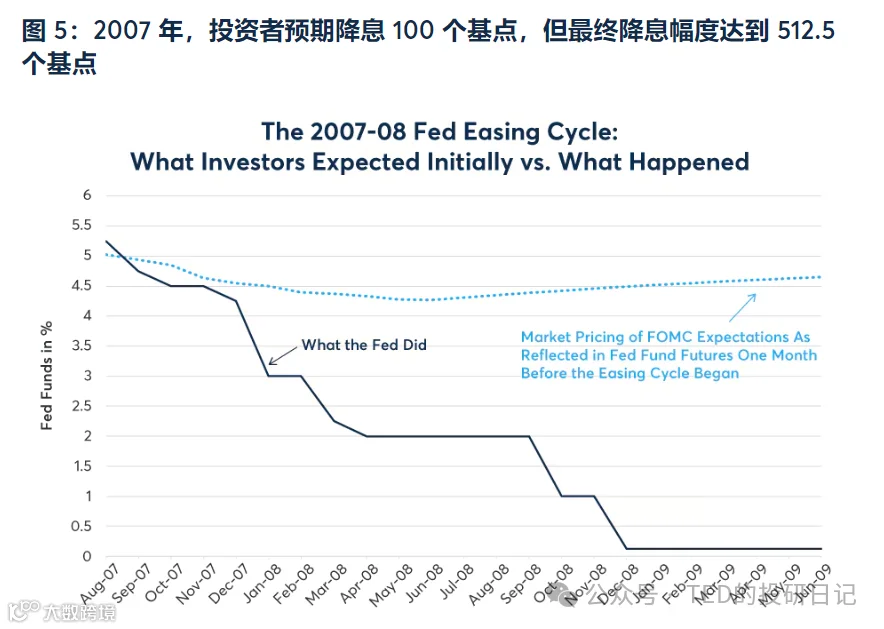

2007-2008年金融危机

2007年8月,市场预计2008年中期降息100个基点。最终,美联储将利率从5.25%降至0.125%,降幅超出预期逾400个基点,并维持近七年。

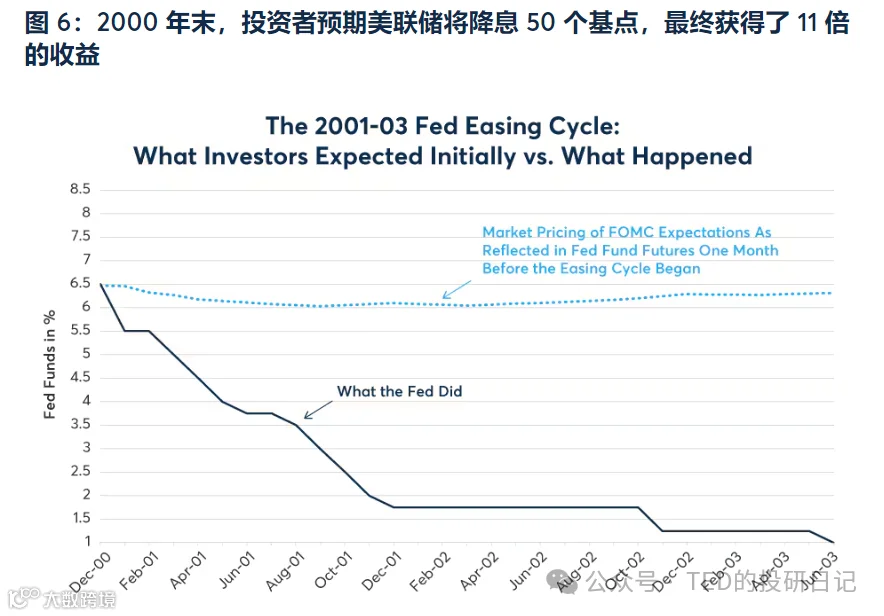

2001-2003年科技股崩盘

2000年12月,市场预期仅降息50个基点。随后经济衰退叠加股市暴跌,美联储累计降息550个基点至1%。

1998年LTCM危机

俄罗斯债务违约引发连锁反应,美联储三个月内三次降息。市场原预期仅25个基点宽松,实际降幅达三倍。

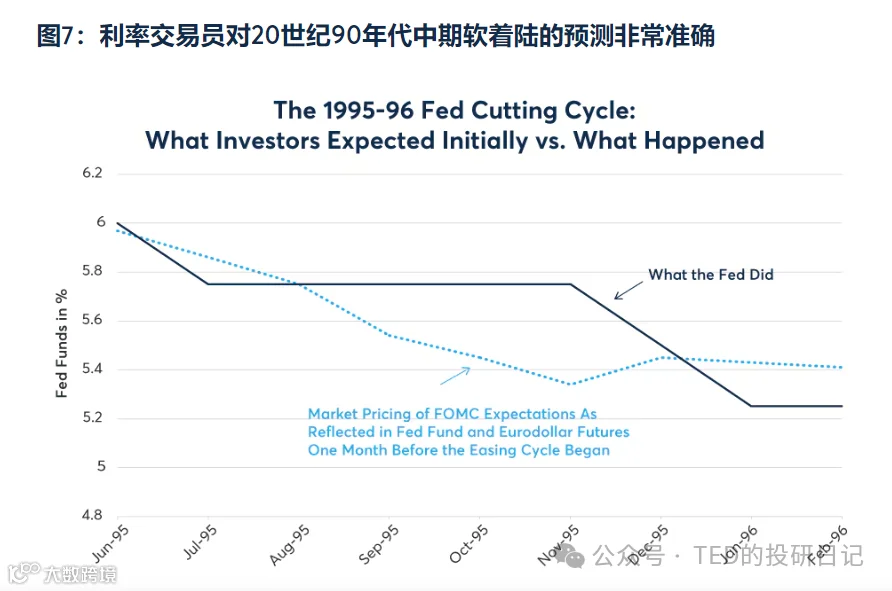

1995-1996年软着陆

在1994年大幅加息后,美联储实现经济软着陆并放松政策75个基点,市场预期高度准确。

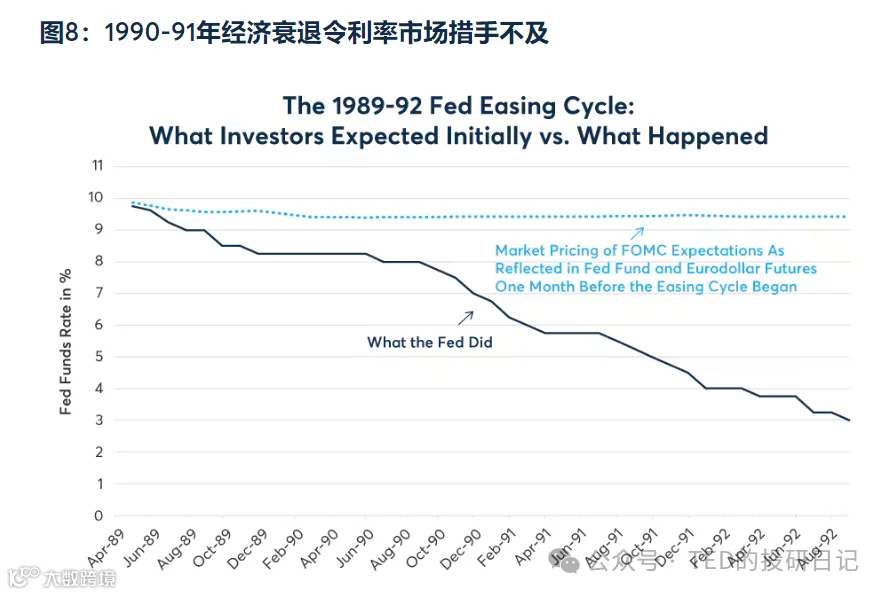

1989-1992年衰退周期

市场预期降息约50个基点,但受1990-91年经济衰退影响,美联储累计降息675个基点,超出预期625个基点。

综合来看,在软着陆情境下(如1995年、2019年),市场预测较为精准;但在经济衰退期间(如1990-91、2001、2008年),市场普遍低估降息幅度,偏差介于400至625个基点之间。

当前市场预期降息225-250个基点,显著高于历史衰退前的初始预期。若经济硬着陆,该预期或接近现实;但若实现软着陆,则可能存在明显高估,政策调整空间受限。

值得注意的是,2001年与2008年衰退发生时核心通胀接近2%目标,而目前美国核心CPI同比仍超3%。若通胀持续高于目标水平,美联储降息空间将受到制约。