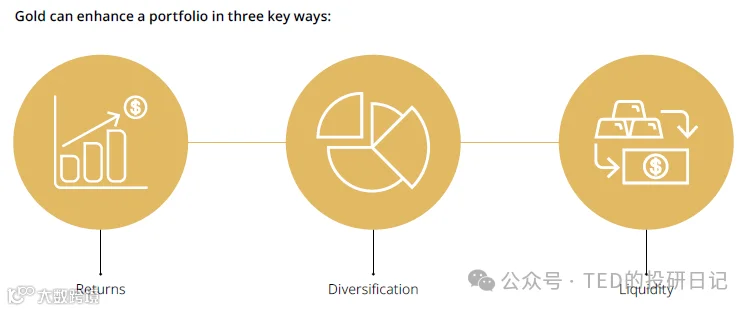

黄金投资的三大核心价值:长期回报、风险分散与高流动性

基于历史数据与市场表现,解析黄金在多元化投资组合中的战略地位

黄金长期以来被视为战略性资产,在多元化的投资组合中占据重要位置。其价值不仅源于稀缺性,更在于其作为非信用资产的独特属性——不依赖任何国家或机构的偿付承诺,也不受企业经营风险影响,因而具备天然的保值功能。

除商品属性外,黄金还广泛应用于珠宝、高端科技及央行储备等领域,多元需求支撑其长期稳定性。综合来看,黄金可在以下三方面显著增强投资组合表现:

- 提供长期正向回报

- 实现有效风险分散

- 保持较高市场流动性

一、提供长期回报

黄金并非仅在经济动荡时期表现优异,历史数据显示其长期回报稳健。自1971年布雷顿森林体系解体以来,以美元计价的黄金年均涨幅接近8%,与股票收益相当,且高于债券及其他大宗商品。

过去3年、5年、10年及20年周期内,黄金表现均优于多数主流资产类别。这一趋势的背后,是持续扩张的多元化需求驱动。

1.1 多元需求支撑价格韧性

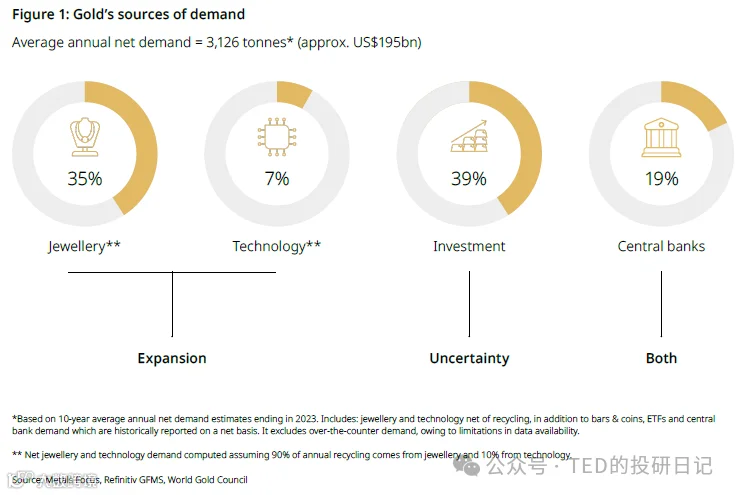

黄金兼具消费与投资双重属性。据2023年底数据统计,全球年均净需求约3,126吨,其中:

- 珠宝制造占35%

- 高科技产业应用占7%

- 投资需求占39%

- 央行储备增持占19%

尤其值得注意的是,自2022年俄乌冲突引发国际金融制裁后,多国意识到外汇储备的安全隐患,加速转向黄金配置。中国、印度等新兴经济体央行持续增持,推动官方需求进入新一轮上升周期。

经济上行期,消费者和财富效应带动实物与投资需求;下行期,避险情绪推升金价,形成逆周期对冲机制,使黄金在不同宏观环境下均具稳定性。

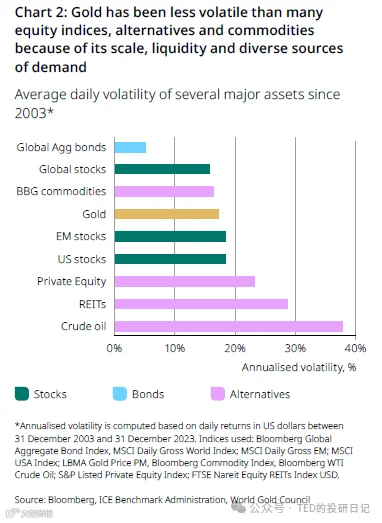

1.2 波动性相对可控

得益于需求来源广泛,黄金价格波动低于多数股票指数和其他商品,虽高于债券,但整体风险适中。这种分散性降低了单一市场冲击对价格的影响,使其成为降低组合波动的有效工具。

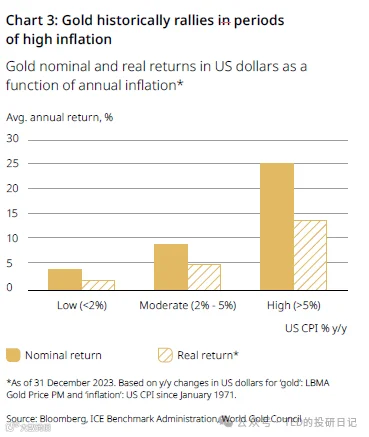

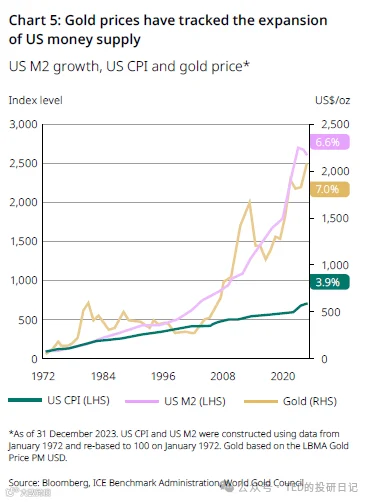

1.3 强效通胀对冲工具

黄金长期增值速度超过美国及全球CPI涨幅。当通胀处于2%-5%区间时,黄金年均涨幅达8%;通胀更高时,涨幅更为显著。

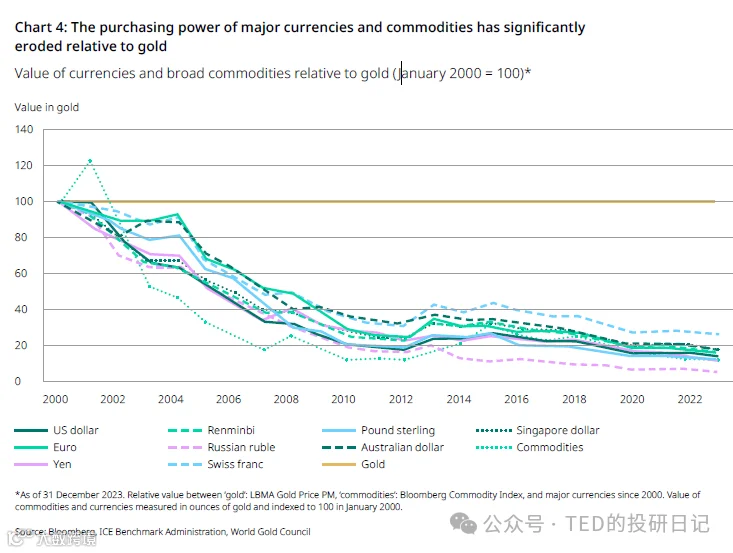

其抗通胀能力源于供给刚性——过去二十年全球黄金产量年均增长仅1.7%,而法定货币可无限增发。特别是在量化宽松政策频出的背景下,投资者倾向通过黄金对冲货币贬值风险,维护购买力。

低利率与高速货币供应增长环境,进一步强化了黄金作为价值储存手段的优势。

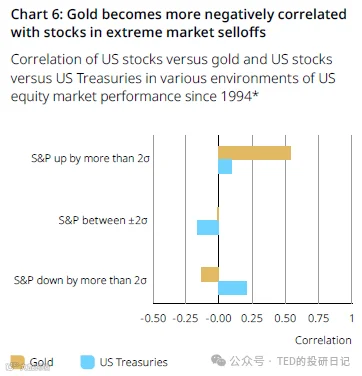

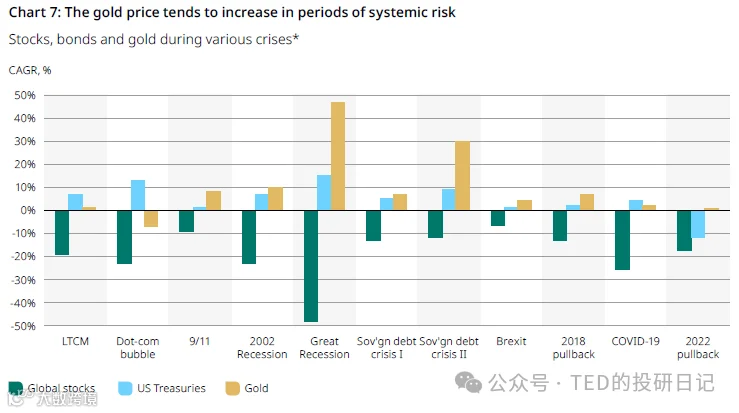

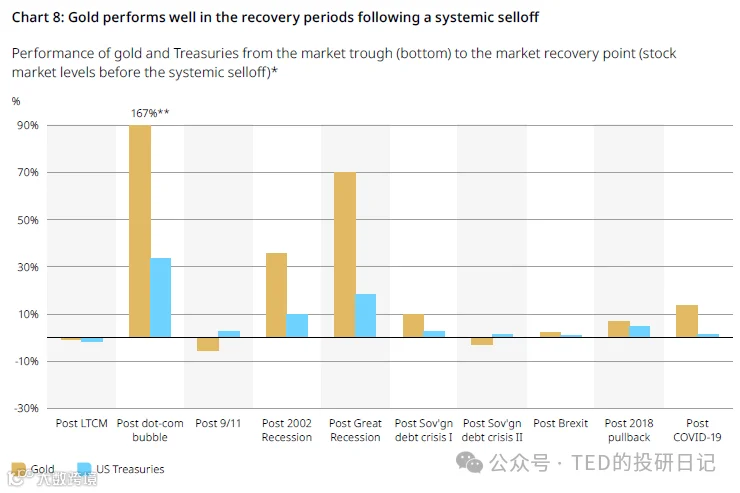

二、多元化分散风险

在系统性风险事件中,多数资产相关性上升,难以真正分散风险。而黄金则表现出与众不同的特性:与股票等风险资产呈负相关或弱相关,尤其在市场剧烈回调时往往逆势上涨。

例如,在2007-2009年全球金融危机期间,黄金价格上涨21%;2020年与2022年股市大幅下挫时,黄金仍实现正收益。

这种保护作用源于黄金的避险属性。在市场压力时期,其价值储藏功能凸显,有助于减少整体组合损失。

同时,在市场向好阶段,黄金亦能因财富效应和通胀预期升温而与股票同步走强,体现正相关性,从而实现全周期的风险管理功能。

黄金的双重角色——既是消费品又是投资品——使其能够在不同经济环境中发挥作用,无论市场稳定或动荡,均能为投资者创造价值。

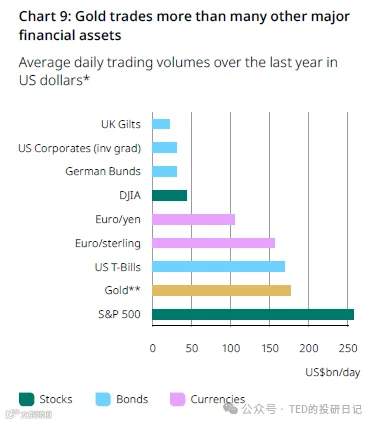

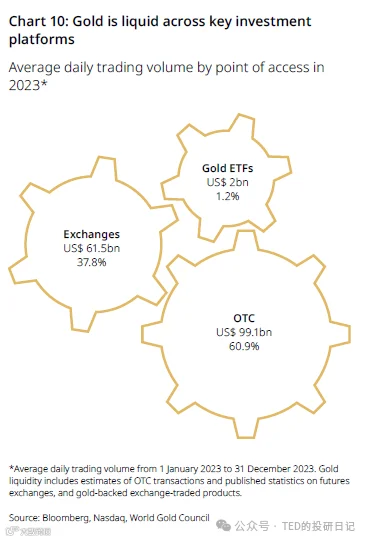

三、提供较高流动性

黄金市场是全球规模最大、流动性最强的市场之一。截至2023年,全球实物黄金持有价值约5.1万亿美元,衍生品未平仓头寸额外达1.0万亿美元。

日均交易额约为1630亿美元,其中场外现货及衍生品交易990亿美元,交易所期货交易620亿美元,黄金ETF日均成交20亿美元,构成多层次、高效率的流动体系。

其流动性水平超过欧元/日元汇率市场和道琼斯工业平均指数,接近美国短期国债市场。

高流动性意味着大额买卖不易冲击价格,适合机构投资者长期持仓。更重要的是,即便在金融压力时期,黄金市场流动性依然稳定,不会出现枯竭现象。

当其他资产难以变现或定价失真时,黄金可作为可靠的流动性来源,甚至作为质押物享有更优抵押条件。

四、对投资组合的实际影响

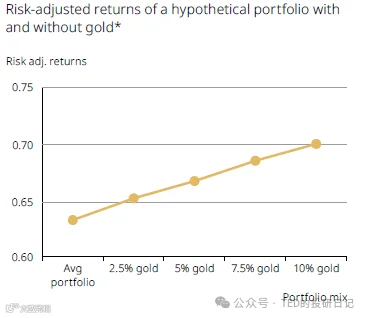

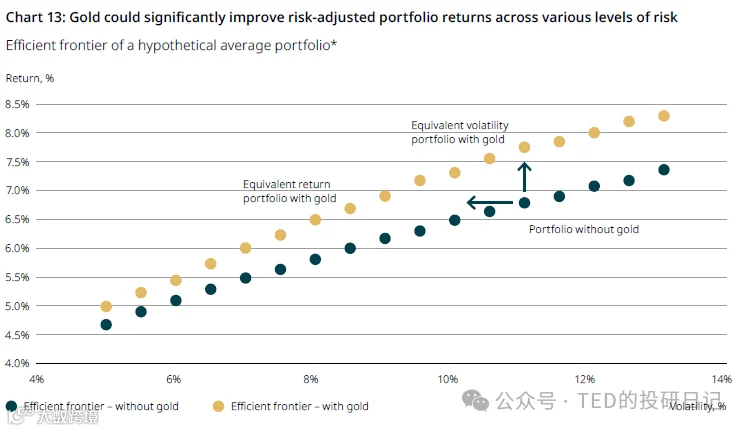

无论是从历史回测还是现代投资理论分析,加入适量黄金均能提升组合的风险调整后收益。

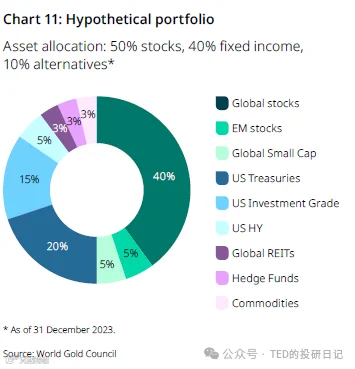

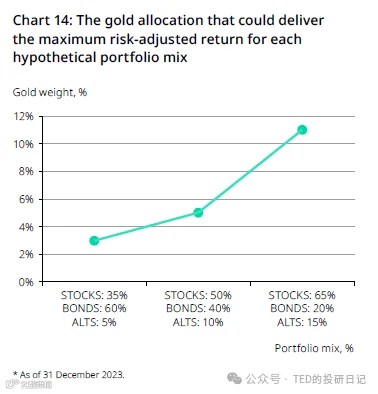

研究表明,将2.5%至10%的资金配置于黄金,可在相同风险水平下提高回报,或在更低风险下维持同等收益。均值方差优化模型显示,黄金有助于向上移动“有效前沿”,优化整体资产配置效率。

通常情况下,组合风险越高(如高波动或集中度高),所需黄金配置比例也越高。综合分析表明,10%-15%的黄金配置可显著改善风险调整后回报。

五、潜在风险与挑战

尽管黄金优势明显,但投资仍需关注以下几点:

- 缺乏标准估值模型:黄金无票息或分红,无法使用现金流折现等传统方法评估,主要依赖供需平衡与市场均衡分析。

- 无固定现金流:不产生利息或股息,收益完全依赖价格变动。但这也意味着无信用风险与对手方风险。

- 价格波动存在:尽管长期表现稳健,黄金短期波动不容忽视,曾出现年度涨跌幅接近30%的情况(如2010年上涨、2013年下跌)。

然而,黄金与股票的相关性具有不对称性:股市下跌时表现更佳,上涨时未必落后,这增强了其作为风险管理工具的价值。

六、总结

黄金凭借其稀缺性、高流动性及与其他资产低相关性的特点,已成为机构和个人投资组合中不可或缺的组成部分。

自1971年以来,黄金实现近8%的年化回报,与股票相当,且优于债券。其双重属性——既是投资品也是消费品——使其在经济繁荣期参与增长,在动荡期发挥避险功能。

面对持续的地缘政治不确定性与宏观经济波动,黄金的战略配置价值愈发突出。合理配置黄金(建议占比10%-15%),有助于提升组合韧性、降低回撤,并实现长期稳健增值。