拼多多市值一夜蒸发4600亿,高增长神话终结?

业绩亮眼却遭重挫,管理层预警未来增速不可持续

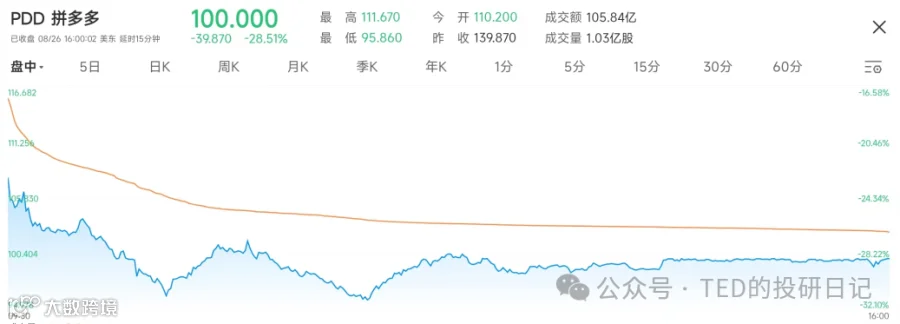

8月26日晚,拼多多(PDD.US)美股开盘后持续下挫,最大跌幅达31.4%,股价一度探至95.86美元,最终收于100美元整。单日市值蒸发约650亿美元(超4600亿元人民币),相当于一个半京东加一个唯品会的总和。

此次暴跌并非因财报表现不佳,而是源于管理层在业绩会上释放的悲观预期,引发市场对未来增长可持续性的强烈担忧。

一、业绩亮眼难掩增长焦虑

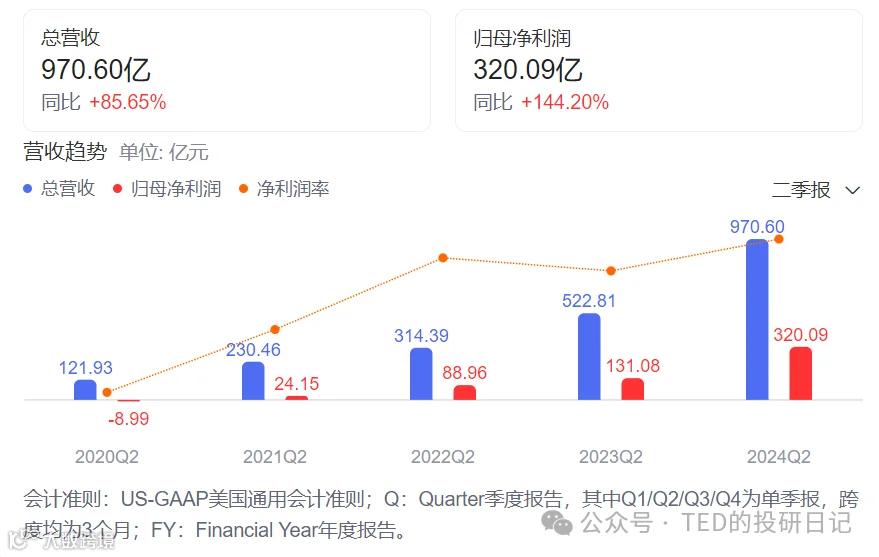

拼多多2024年第二季度财报数据显示:

- 营收971亿元,同比增长86%;

- 净利润320亿元,同比增长144%;

- 交易服务收入479.4亿元,同比激增234%。

相比之下,阿里巴巴营收仅增长1.2%,净利润下滑27%;京东营收增长4%,虽利润回升但仍处恢复期。拼多多仍是当前增速最快的电商巨头。

然而,资本市场更关注“未来”而非“过去”。尽管短期数据强劲,但管理层明确指出:“收入的高增长不可持续,盈利能力下降趋势不可避免。”这一表态成为压垮股价的关键因素。

二、增长天花板显现:用户见顶与出海承压

拼多多崛起路径清晰:

- 下沉市场突破:以低价策略撬动低线城市及农村消费群体;

- 品牌化升级:通过“百亿补贴”吸引中高端用户,挑战阿里、京东;

- 全球化扩张:推出Temu,将中国供应链输出海外。

但高速增长终有边界。国内活跃用户已达8.69亿(2021年数据),接近中国网民总量上限(约11亿),新增空间极为有限。

为突破瓶颈,拼多多选择“出海飞升”,Temu自2022年9月上线以来迅速覆盖70余国市场。然而,海外业务面临三重压力:

- 外部环境变化:全球经济下行抑制消费意愿,叠加竞争加剧,用户增长放缓;

- 非商业因素干扰:商家集体维权事件频发,平台被指滥用“仅退款”规则、罚款过重,“压榨工厂”等舆论压力上升;

- 政策风险高企:美国“800美元以下免税”政策面临取消风险,一旦落地,Temu成本结构将受重大冲击。此外,TikTok法案预示中美科技监管对抗升级,跨境电商合规压力陡增。

三、战略转型:从增长优先到高质量发展

面对挑战,拼多多已启动战略调整:

- 扶持商家生态:宣布投入百亿元资源,减免交易手续费,预计一年内退费达100亿元;对特定退款订单实行技术服务费返还,缓解商家压力;

- 强化平台治理:加大技术与运营投入,打击作弊行为,优化供应链效率;

- 推动社会回馈:聚焦农业与产业带支持,提升社会责任履行力度;

- 审慎拓展海外:强调“合规先行”,放缓扩张节奏,加强本地化准备。

CEO陈磊表示,公司进入高质量发展阶段,短期利润波动不可避免,但长期健康更为重要。执行董事赵佳臻坦言:“管理层愿意为长远发展承担牺牲。”

结语:告别高速增长时代

拼多多用不到十年时间完成从下沉突围到全球扩张的跃迁,其执行力与战略敏锐度毋庸置疑。但任何企业都无法逃脱增长极限。

当国内市场趋于饱和、海外监管风险加剧、舆论环境趋紧,曾经的“速度神话”必须让位于“稳健生存”。此次大跌,是市场对“上限思维”的重新定价。

能否在控制成本、平衡利益、应对监管之间找到新平衡,将是拼多多下一阶段的核心考验。