香港储蓄险“提领密码”革命:从时间的朋友到时间的合伙人

解析新型分红结构如何兼顾流动性与长期增值

传统储蓄型保险长期面临“流动性困局”:前期现金价值低,退保亏损大,被客户戏称为“还贷式投资”。尽管长期复利可观,但动辄七八年回本、十几年翻倍的节奏,在当前经济环境下难以满足中短期资金需求。

近年来,香港保险市场掀起“流动革命”,通过创新的“提领密码”机制,将储蓄险从“时间的朋友”升级为“时间的合伙人”——既保障长期复利增长,又支持阶段性提取,实现教育、养老、创业等多元现金流安排。

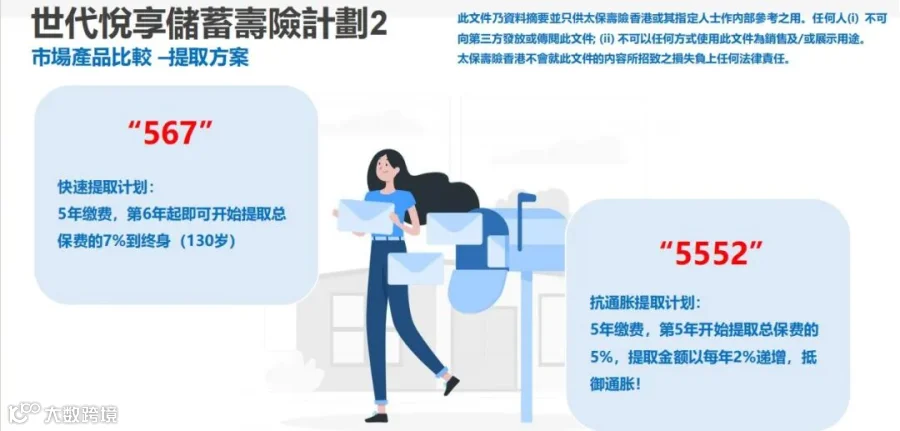

所谓“提领密码”,是保险公司为便于客户理解而设计的资金提取方案,通常由三个数字构成。例如“567”代表:

- 首位“5”:5年缴费期

- 中间“6”:第6年开始提取

- 末尾“7”:每年可提取总保费的6%

该模式背后体现的是产品精算逻辑的根本性突破:通过复归红利前置化与终期红利结构化,提前释放部分收益,同时豁免传统提前支取的现值惩罚,使账户价值终身持续增长。部分优质产品在实现早期5%-7%年化分红的同时,长期IRR仍可达6%-7%,远超内地已停售的3.5%增额终身寿险。

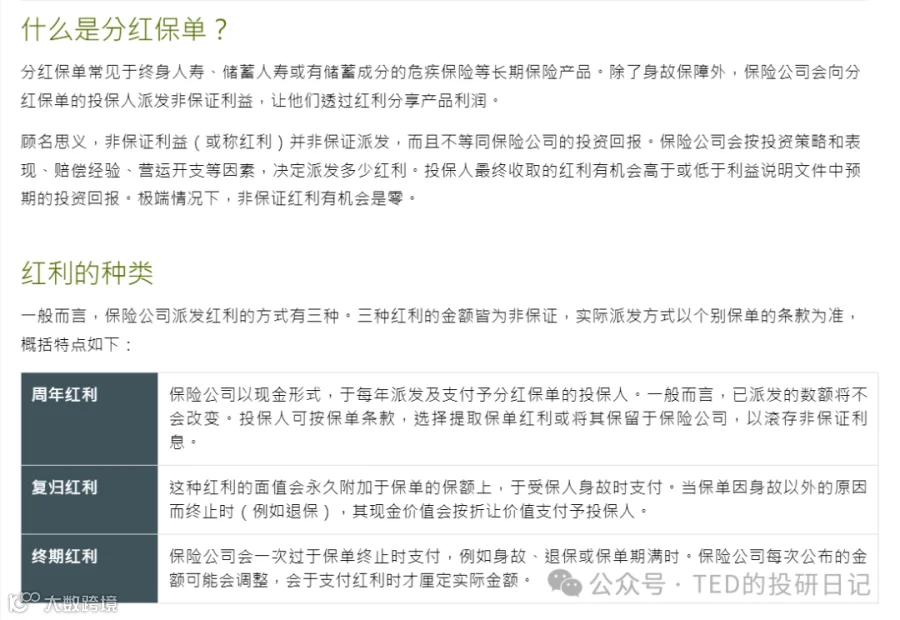

三大红利结构决定提领能力

并非所有储蓄险都适合提领。其核心差异在于红利分配机制:

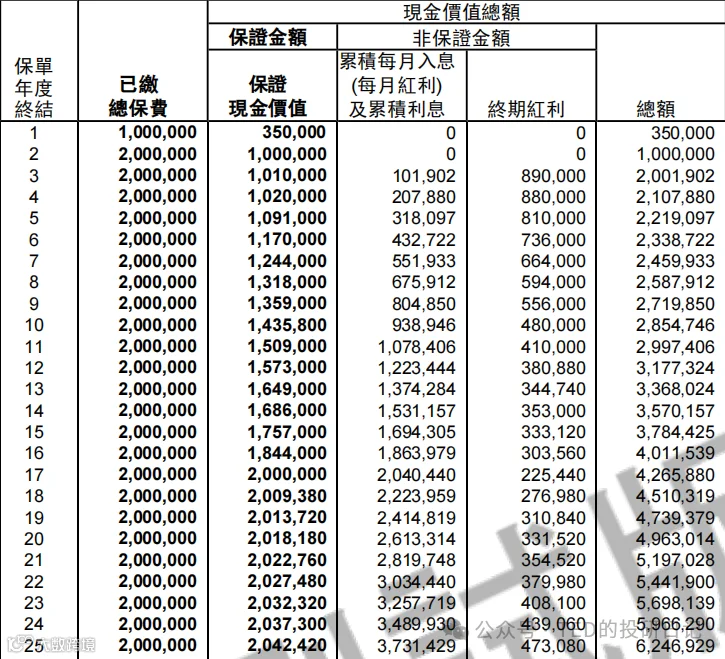

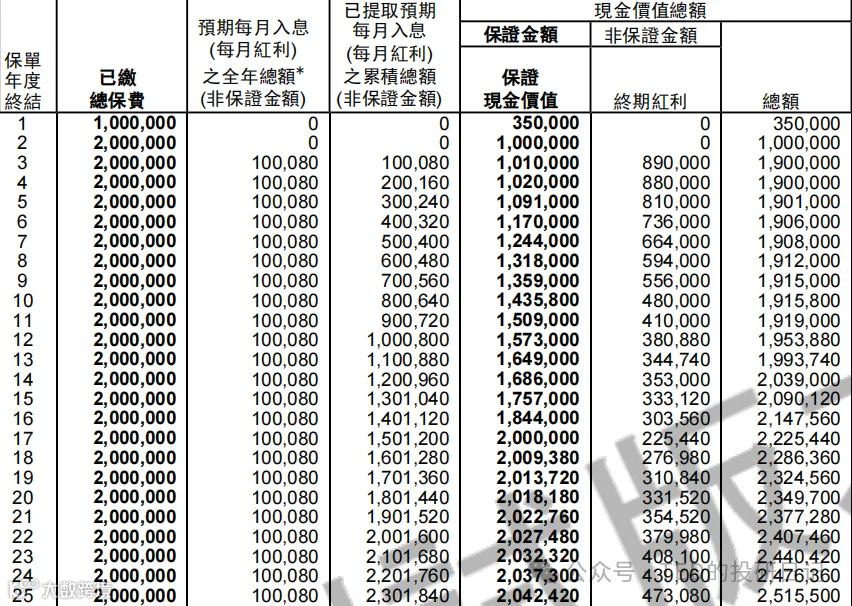

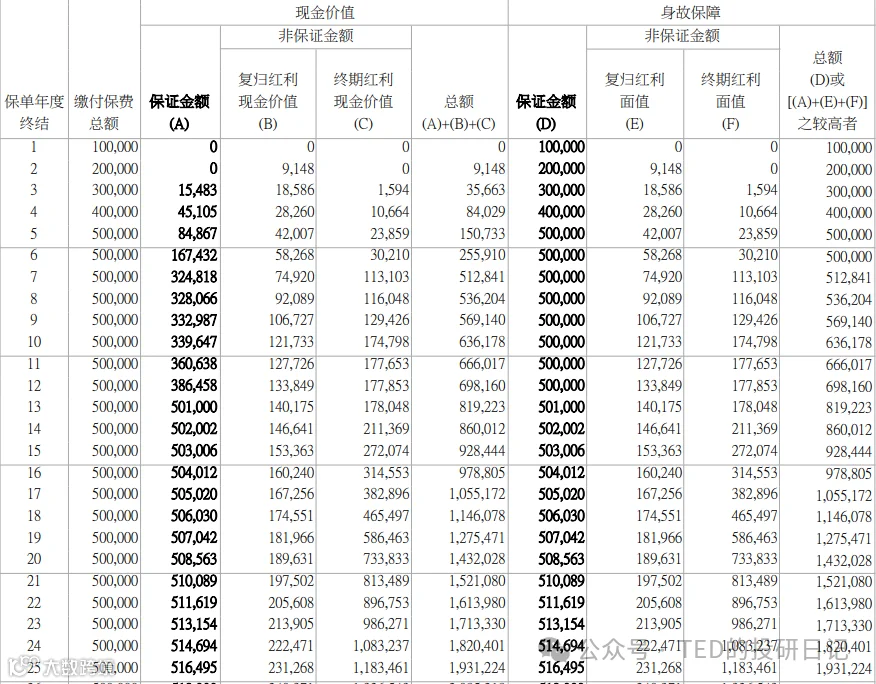

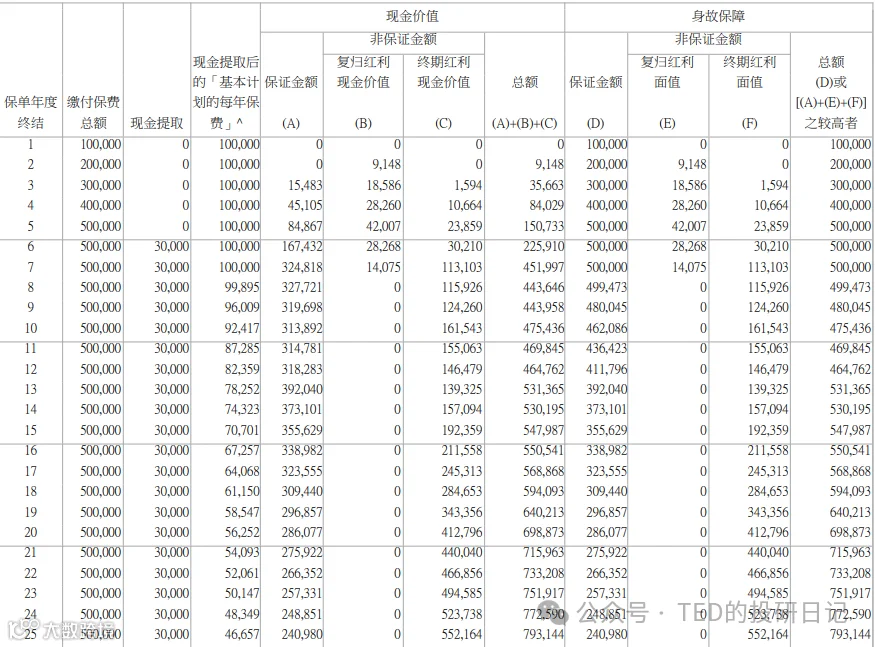

1. 仅含终期红利——最不适合提领此类产品(如保C隽S II)的红利在保单终止时一次性发放。若中途提取,将按比例永久减少保证金额和终期红利,实质为部分退保。即使宣传“566”方案可行,长期来看账户价值仍将显著衰减,牺牲复利潜力。 2. 周年红利高占比——适配稳定提领

以中Y人寿“月Y出息”为代表,周年红利逐年派发且金额确定,可自由提取或累积生息。优势在于提取灵活、风险低;但因资产配置偏稳健,长期IRR普遍低于5.5%,成长空间有限。 3. 新“复归红利+终期红利”组合——提领最优解

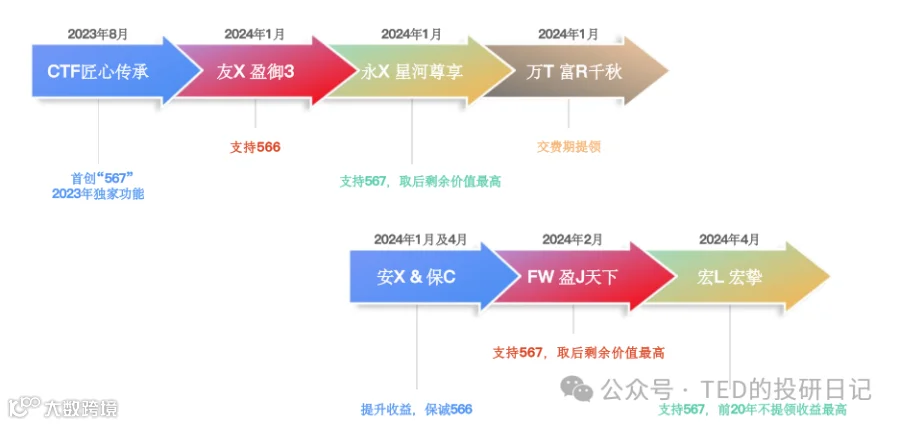

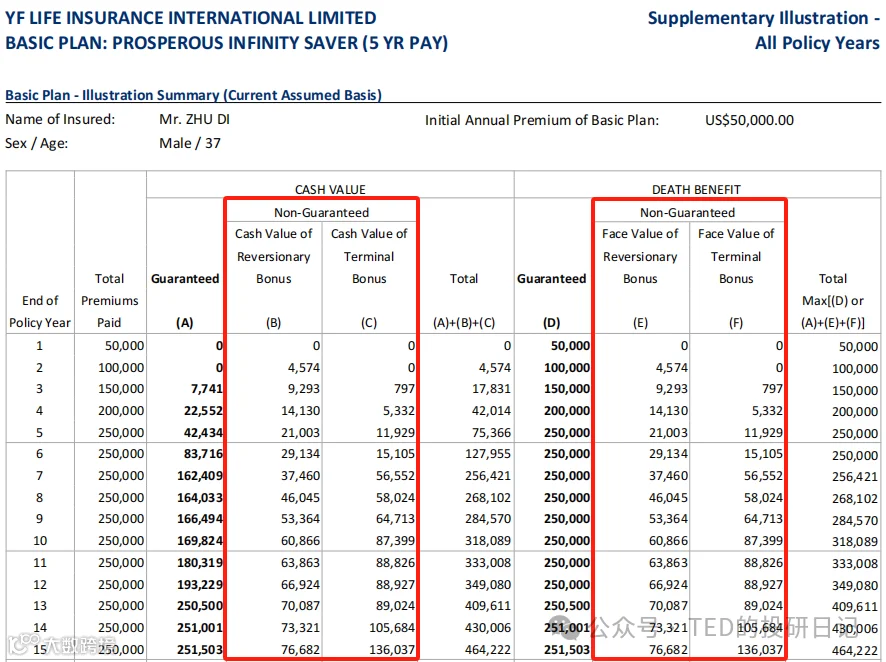

万T“富R千秋”、富W“盈J天下”等采用新型复归红利设计:自首年起,复归红利现金价值等于面值,无提前支取折价。保司通过前期锁定小比例稳健投资满足分配需求,后期依靠资产整体高回报支撑持续增长,真正实现“提领不损增长”。

实测数据显示:同为567提取方案,25年后,仅终期红利产品剩余现金价值约54万,而新复归红利产品可达79万,差距显著。

如何科学安排提领?

保守策略:无损提领- 新复归/周年红利型:按实际派发金额提取,避免依据计划书假设超额提取。

- 终期红利型:建议不提取,否则必然影响长期复利积累。 激进策略:极限提领

遵循保司公开宣传的“提领密码”(如567、225),在正常情景下可确保不断档。为稳妥起见,建议提取比例略低于宣传上限(如宣传7%则按5%-6%执行),并参考年度分红实现率动态调整。

产品推荐:聚焦结构与实现率

综合产品结构与分红稳定性,值得重点关注的产品包括:

- 万T 富R千秋:新复归红利标杆,提领灵活且长期增长强劲

- 太P 颐N乐享:结构均衡,兼顾分配与增值

- 国S 傲L创富:周年红利为主,分配稳定

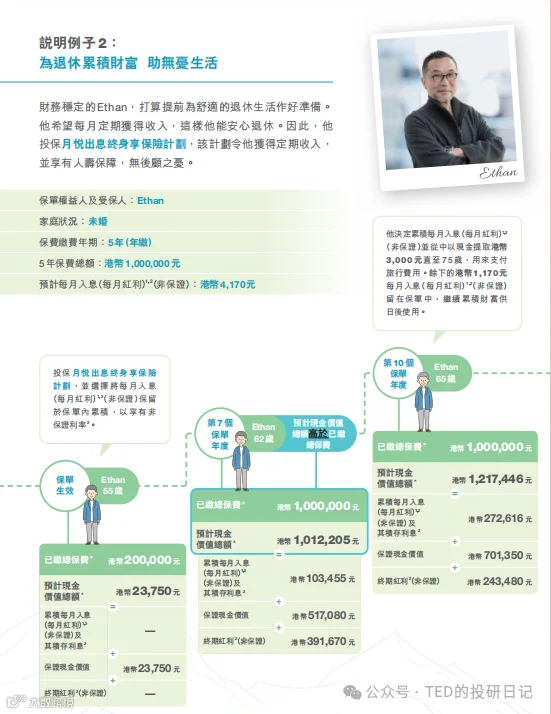

- 中Y 月Y出息:高频率分红,适合短期现金流需求

- 富W 盈J天下、周D富 匠X传承:兼具提领弹性与长期潜力

选择时需同步关注历史分红实现率,优先考虑投资能力强、兑现稳定的保险公司。最终决策应基于个人资金规划、风险偏好及对流动性的实际需求。