2025年4月投资组合回顾:关税冲击下的修复与调仓

全球配置抵御市场波动,黄金与比特币分化显现

2025年4月,特朗普政府推出的“对等关税”政策超出市场预期,显著改变了美国经济前景与股指走势。市场经历剧烈震荡,股债汇齐跌,传统对冲机制一度失效。尽管主要指数出现大幅回撤——沪深300回调3%、恒生与标普500最大回撤达18%——但月末多数资产实现修复,凸显全球多元配置的抗风险能力。

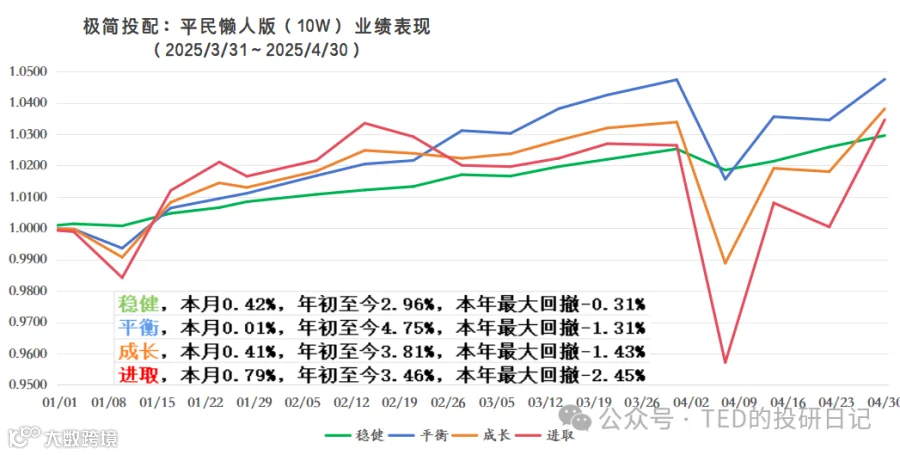

投资组合业绩

各组合在经历短期深度回调后均实现正收益:

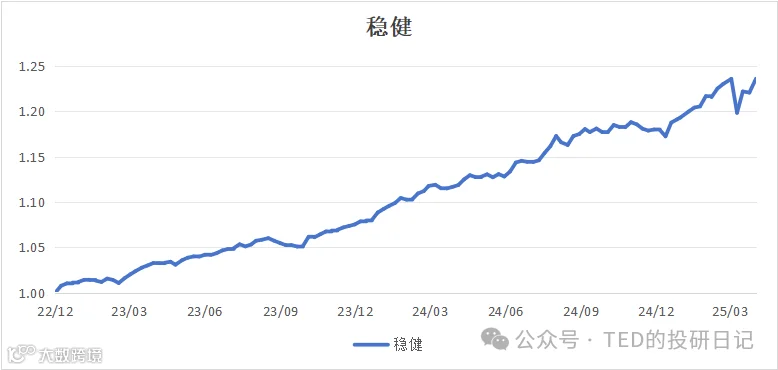

- 稳健型:本月+0.42%,年初至今+2.96%,最大回撤-0.65%

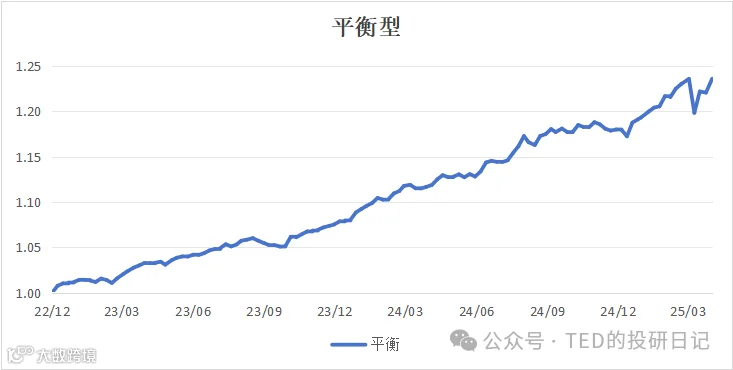

- 平衡型:本月+0.01%,年初至今+4.75%,最大回撤-3.03%

- 成长型:本月+0.41%,年初至今+3.81%,最大回撤-4.36%

- 进取型:本月+0.79%,年初至今+3.46%,最大回撤-7.39%

本轮调整为近五年内最大回撤,主因特朗普关税政策引发系统性风险,导致美债信用属性短暂失效。最终市场自我调节机制生效,组合凭借黄金、比特币等另类资产实现有效对冲。

本月宏观概述

经济:非农强劲但薪资放缓

3月美国非农就业超预期,失业率小幅上升。时薪同比增3.8%,低于预期,显示劳动力市场韧性犹存但通胀压力缓和。

通胀:CPI回落,关税或推升后续压力

3月CPI同比+2.4%,环比-0.1%,创2020年以来新低。能源与交通价格持续下行,住房成本温和上涨。但4月起加征关税或将传导至通胀,打乱美联储降息节奏。

财政:赤字高企,债务上限压力再现

美国上半财年预算赤字达1.307万亿美元,利息支出达5,820亿美元。财政部已延长特别措施至6月27日,以应对债务上限危机。

债券:美债收益率宽幅波动

受经济数据与政策不确定性影响,预计未来半年10年期美债收益率将在4.0%-5.0%区间波动。

权益:关税压制风险偏好

市场交易“滞胀”或“衰退”预期。企业盈利预测下修,流动性充裕但情绪低迷。成长股承压,避险板块获资金流入,金融监管放松或带来结构性机会。

核心标的表现

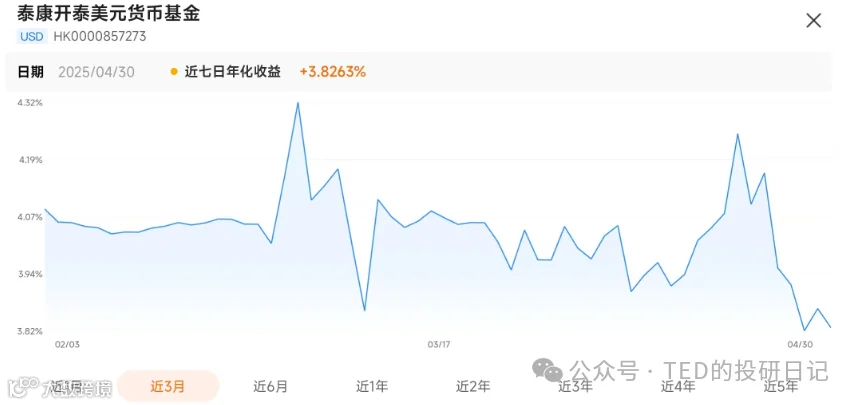

现金类

泰康开泰美元货币基金本月净值增长0.33%(年化约4%)。预计若美联储6月降息,货基利率或回落至3.5%-3.7%区间。

固收类

TFLO(浮息美债ETF):本月+0.31%,收益与货基持平。受收益率曲线倒挂影响,超额收益减弱,但仍作为灵活底仓持有。

华夏精选固定收益配置基金:港币份额亏损0.16%,美元份额微涨0.17%。受信用利差扩大与流动性挤兑影响短期承压,长期逻辑未变。

IEF/TLT(中长期美债):

IEF上涨0.90%,TLT下跌0.55%。长端利率一度跌破5%,触发政策调整预期,中短端更受资金青睐。

IEF上涨0.90%,TLT下跌0.55%。长端利率一度跌破5%,触发政策调整预期,中短端更受资金青睐。

权益类

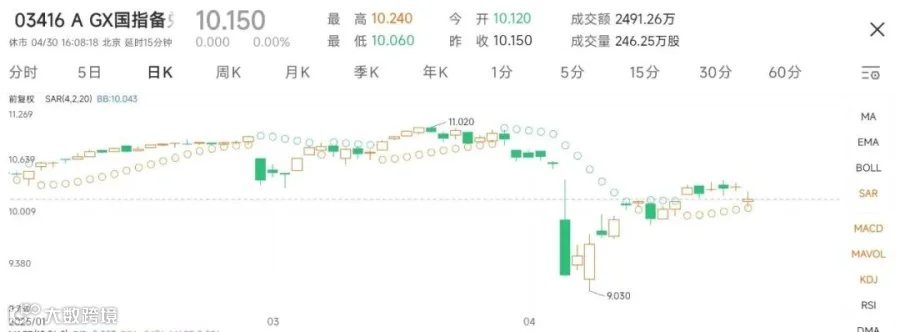

3416.HK(国指备兑看涨期权ETF): 净值下跌3.94%,派息0.15(年化约1.48%)。表现优于恒生、恒科等宽基指数,继续持有。

净值下跌3.94%,派息0.15(年化约1.48%)。表现优于恒生、恒科等宽基指数,继续持有。

BRK.B(伯克希尔·哈撒韦): 本月微涨0.37%,显著跑赢同期下跌4.33%的标普500,体现防御价值。

本月微涨0.37%,显著跑赢同期下跌4.33%的标普500,体现防御价值。

QQQ(纳斯达克100): 先跌13%,后反弹收涨1.4%。科技巨头财报分化:Meta盈利翻倍但指引不佳致股价大跌;特斯拉财报不及预期却因“画饼”上涨;Alphabet与微软稳健;英特尔疲软拖累。

先跌13%,后反弹收涨1.4%。科技巨头财报分化:Meta盈利翻倍但指引不佳致股价大跌;特斯拉财报不及预期却因“画饼”上涨;Alphabet与微软稳健;英特尔疲软拖累。

另类资产

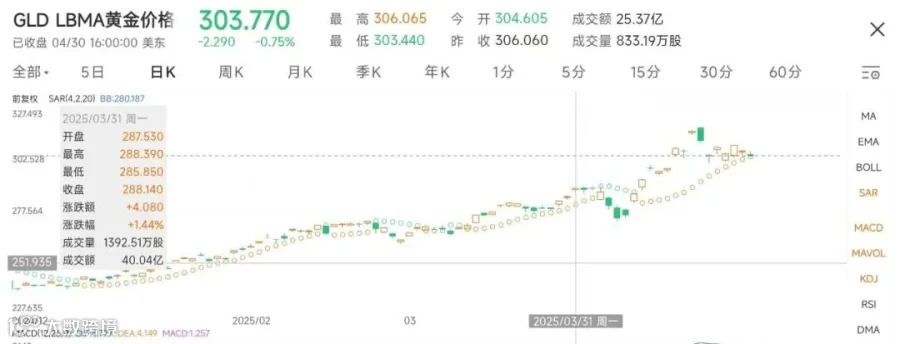

GLD(黄金ETF): 本月大涨6.22%,主因关税政策引发避险需求。虽月末有所回调,仍具配置价值。

本月大涨6.22%,主因关税政策引发避险需求。虽月末有所回调,仍具配置价值。

IBIT(比特币ETF): 净值上涨15.83%,BTC价格进入9.5万-9.6万美元平台期。短期面临超买压力,上行空间受限。

净值上涨15.83%,BTC价格进入9.5万-9.6万美元平台期。短期面临超买压力,上行空间受限。

配置调仓操作

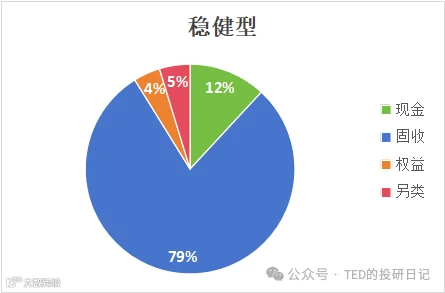

稳健型 —— 不做调整

受益于高比例货币基金与TFLO,安全垫充足。黄金与BRK发挥稳定器作用,组合表现稳健,维持原配。

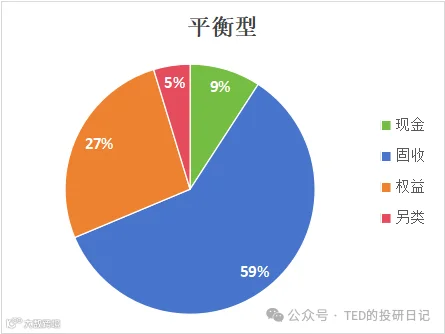

平衡型 —— 减美股,加黄金

本月盈亏平衡(+0.01%),经历2022年以来最大回撤。鉴于关税不确定性仍存,适度降低BRK占比,增加黄金对冲。

- GLD:2 → 3

- BRK:4 → 3

注:GLD在285-295区间加仓,使用货基先加后减;若未触及目标价,则仓位不变。

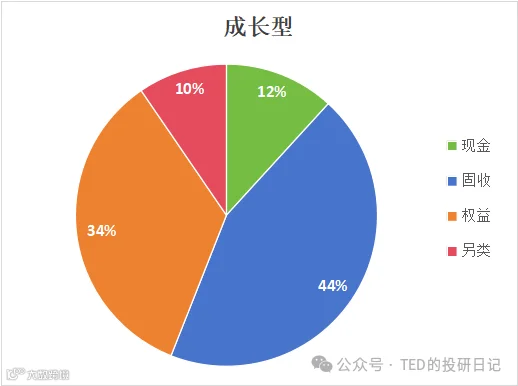

成长型 —— 减BTC,加黄金

净值增长0.41%,得益于IBIT强劲表现。但BTC短期动能趋弱,适度止盈,增强黄金配置以提升防御性。

- GLD:3 → 4

- IBIT:6 → 4

注:同上,GLD加仓区间285-295。

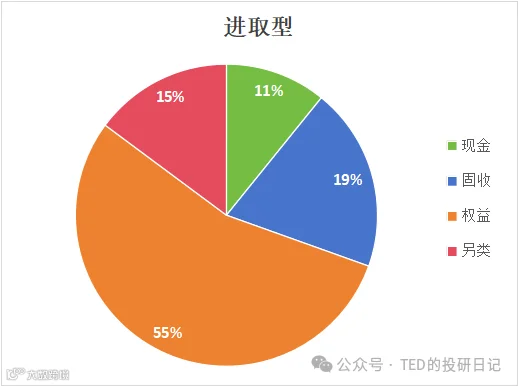

进取型 —— 减BTC,加黄金

净值上涨0.79%,过程惊险。延续成长型逻辑但更为激进,大幅削减IBIT仓位,显著提升黄金敞口。

- GLD:4 → 6

- IBIT:13 → 8

注:同上,GLD加仓区间285-295。