蓝思科技港股IPO:基本面扎实,AH折价显著

消费电子与智能汽车双轮驱动,中信保荐+绿鞋护航,具备套利配置价值

蓝思科技股份有限公司是全球领先的智能终端全产业链一站式精密制造解决方案提供商,专注于消费电子和智能汽车领域的结构件、功能模组及整机组装,具备强大的垂直整合能力与全球化布局。

行业地位领先:根据2024年收入统计,公司在全球消费电子精密结构件及模组综合解决方案市场中份额达13.0%,位居第一;在智能汽车交互系统领域市场份额为20.9%,同样处于领先地位。

核心客户稳定:公司长期服务于全球头部消费电子与智能汽车品牌,是苹果玻璃盖板的主要供应商,以及全球第一大纯电动汽车品牌中控屏和智能B柱的核心供货商。2024年对苹果销售额为345.67亿元,占总收入的49.5%。作为“果链三巨头”之一(另两家为立讯精密、歌尔股份),与苹果深度绑定,构成业绩主要支撑。

业务持续拓展:依托技术积累与平台化能力,公司已切入人形机器人、AI眼镜及XR头显等新兴领域,成为行业内首批实现关键部件量产与整机组装的企业,打开未来增长空间。

竞争格局有利:在消费电子领域,市占率13%居全球首位,领先富士康(12.1%)、舜宇光学(5.6%)等对手;在智能汽车领域,车载电子玻璃及智能B柱市占率达20.9%,领先舜宇光学(17.6%)、安洁科技(7.7%)等企业。

财务稳健增长,多元化布局初见成效

2022年至2024年,公司营收分别为466.99亿元、544.91亿元、698.97亿元,同比增长16.7%、28.3%;净利润分别为25.20亿元、30.42亿元、36.77亿元,同比增速达20.7%、20.9%,呈现持续稳健增长态势。

2024年,智能终端精密制造业务贡献收入占比82.6%。境外收入占比从2022年的81.9%下降至2024年的58.6%,中国内地收入占比提升至41.4%,反映本土市场拓展加速。

尽管对苹果依赖度仍较高,但公司积极推进“去果链化”。2024年,非苹果业务中的智能支付终端收入同比激增754.2%至14.08亿元,智能汽车等新业务增长势头强劲,第二增长曲线逐步成型。

港股发行要点:AH折价明显,基石参与,绿鞋护盘

公司名称:蓝思科技

上市代码:06613.HK(A股代码 300433)

申购时间:6月30日至7月4日(融资截止7月3日)

发行价格区间:17.38–18.18港元

A股换算价格:约23.81港元(当前汇率)

AH折价率:约20%–27%

每手股数:200股

一手入场费:3,672.68港元

全球发售股份数:2.62亿股

公开发售占比:11%(初始),预计回拨后达18%–25%

国际配售占比:89%(初始)

预计市值:911.59–953.55亿港元

募集资金净额:约45.90亿港元(按发售价中位数计算)

保荐机构:中信证券

稳价机构:中信里昂

中信证券保荐,叠加绿鞋机制,增强上市初期股价稳定性,提升投资者信心。

募资用途明确,聚焦产能扩张与智能制造升级

募集资金将主要用于:

- 约48%:拓展产品线,探索新应用场景;

- 约28%:扩大海外布局,提升海外产能与交付能力;

- 约14%:提升垂直整合智能制造水平,推进“智能智造工厂”建设;

- 约10%:补充营运资金及一般企业用途。

基石阵容多元,认购占比32%

基石投资者合计承诺认购约1.91亿美元,包括小米全资子公司Green Better、UBS AM SINGAPORE、Oaktree、世运线路板、Redwood(金涌投资)、QRT、Poly Platinum等知名机构。按发售价中位数计算,基石认购股份占发售总量的32%,比例适中,体现市场认可。

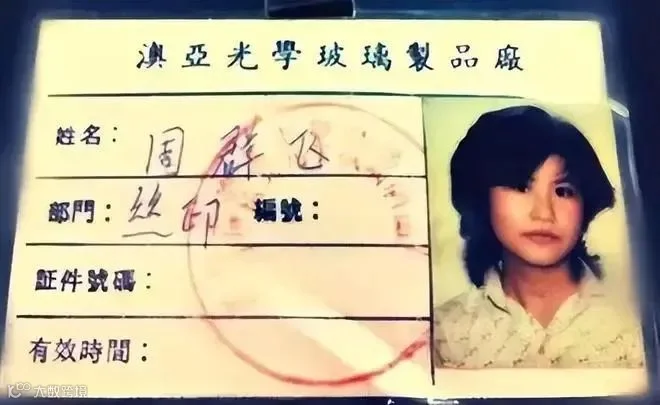

创始人周群飞:从“厂妹”到“玻璃女王”的逆袭之路

蓝思科技创始人周群飞的成长经历广受关注。她出生于湖南农村,早年丧母、父盲,15岁辍学南下打工,在深圳澳亚光学厂从基层做起,边工作边学习技能。后接手濒临倒闭的车间并成功盘活,奠定创业基础。

1993年,她以2万港元起家,在“农民房”中创办家庭作坊,从事丝网印刷与手表玻璃加工。2001年,通过创新将玻璃工艺应用于手机面板,承接TCL订单,打造全球首款玻璃屏幕手机,开启转型之路。

2007年,凭借过硬技术通过苹果严苛认证,成为iPhone屏幕核心供应商,推动公司跨越式发展。2015年蓝思科技登陆创业板,周群飞以500亿元身家登顶胡润女富豪榜,成为中国女首富。2025年,其夫妇财富已达800亿元,稳居湖南首富。

此次赴港二次上市,不仅为公司拓宽融资渠道,也为创始人带来新一轮财富跃升机遇。