大行科工赴港上市:折叠自行车龙头的机遇与挑战

全球销量领先的折叠车企业登陆港股,基本面稳健但面临代工依赖与海外萎缩风险

大行科工(深圳)股份有限公司(简称“大行科工”)由美籍华人韩德玮博士于1982年创立,被誉为“现代折叠自行车之父”。公司总部位于深圳,产品涵盖折叠车、公路车、山地车及电助力自行车等超70款车型,其中折叠车为核心业务。

韩德玮早年在美国从事激光物理研究,曾参与撰写行业权威《激光手册》并拥有多项专利。1981年,他毅然辞职投身折叠自行车研发,并于1982年创立DAHON品牌(中文名“大行”)。经过四十余年发展,大行科工已成为全球零售量最大的折叠自行车企业。

01 基本面分析

公司产品覆盖高端(5000元以上)、中端(2500-5000元)和大众市场(2500元以下),中端车型为收入主力,2024年贡献约70%营收。2025年前4个月销量达9.34万辆,实现收入1.85亿元。

根据灼识咨询数据,2024年大行科工在中国内地折叠自行车市场零售量份额达26.3%,零售额份额达36.5%,均排名第一;全球零售量份额为6.2%,位居首位。截至2025年4月,公司在大陆拥有113项有效专利,海外持有22项,为行业最多。

尽管市场地位领先,但竞争加剧。全球前五大厂商集中度(CR5)为21.8%,永久、凤凰等全品类品牌形成压力。2024年公司销量同比增长46.5%,领跑行业,但海外销售占比从2022年的22.1%降至2025年前4个月的5.6%,国际化进程面临挑战。

02 财务概述

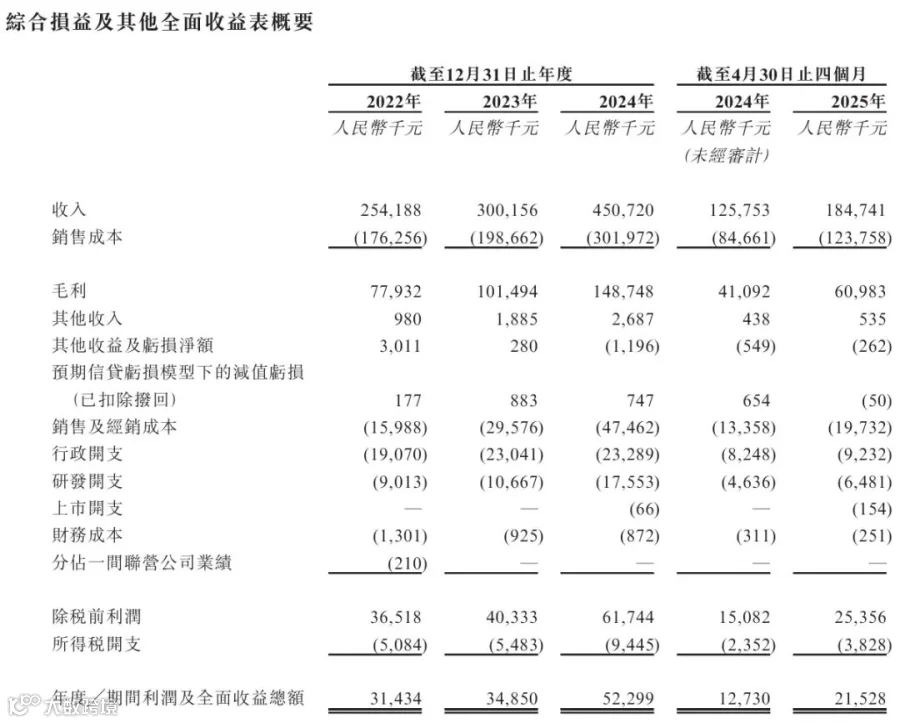

2022年至2024年,公司营收分别为2.54亿元、3.00亿元、4.50亿元,复合增长率33.2%;净利润分别为3143万元、3485万元、5230万元,复合增长率29.0%。毛利率维持在30.7%-33.8%区间,净利率稳定在11.6%左右。

然而,公司对OEM代工依赖持续上升,代工比例由2022年29.5%增至2024年56.8%,外包成本占销售成本比重升至48.3%。代工产品毛利率(29.4%)较自产产品(36.5%)低7.1个百分点,利润空间受压。同期退货率也从2.0%上升至2.9%。

销售渠道方面,经销商模式仍占主导,2024年占国内收入比重61%,但较2022年73%有所下降。经销商渠道毛利率仅为27.4%,远低于线上直销(47.7%)和线下直销(49.6%),影响整体盈利水平。

03 发行概况

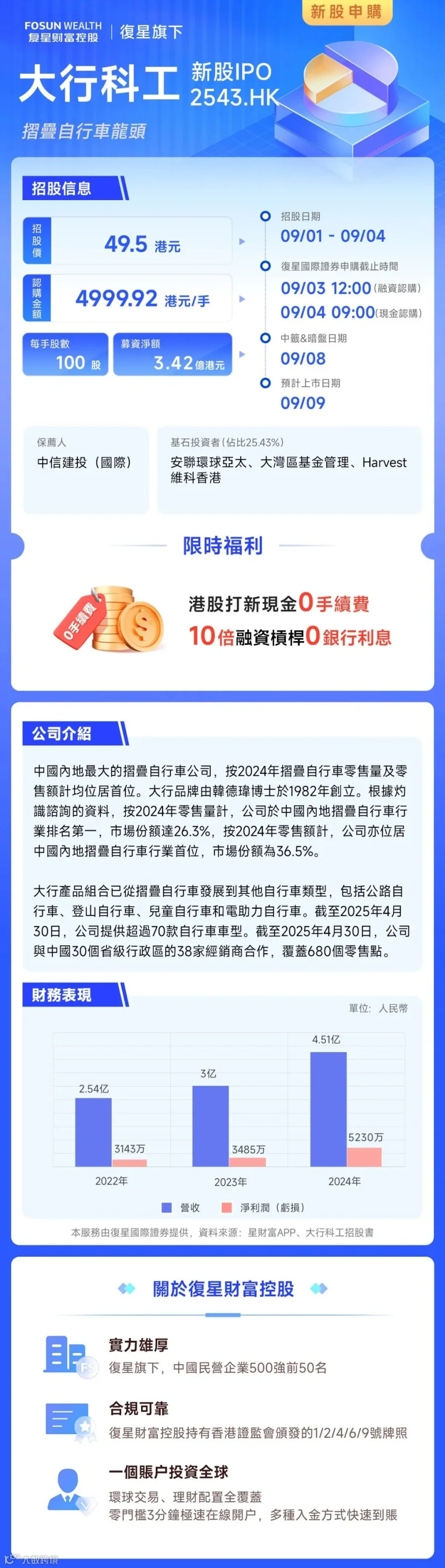

公司名称:大行科工

上市代码:02543.HK

申购时间:9月1日-9月4日

发行价格:49.50 HKD

每手股数:100股

一手入场费:4999.92 HKD

全球发行股数:792万股(其中国际配售90%,公开发售10%)

预计市值:15.67亿 HKD

募集资金:3.9亿 HKD

保荐机构:中信建投

基石投资人:安联环球投资亚太、大湾区基金管理、嘉实基金Harvest、维科控股,合计认购约9968万港元,占发售股份25.43%

绿鞋机制:有(15%超额配股权)

定价机制:执行B类上市规则(9:1回拨机制),定价权向机构倾斜,降低破发风险

募资用途:约30%用于生产系统升级与扩产;30%用于经销网络建设与品牌推广;30%用于研发能力提升;10%作为营运资金

04 打新建议

大行科工具备多项核心优势:

- 市场地位稳固:中国折叠自行车市场第一,全球零售量第一;

- 技术壁垒显著:创始人被誉为“折叠车之父”,累计拥有135项专利;

- 产品结构优化:中端车型占比提升至69.5%,契合主流消费需求;

- 增长势头强劲:近三年营收复合增速33.1%,净利润复合增速29.1%;2025年前4个月销量同比增长46.5%,净利润增长69.1%;线上直销三年复合增长率达166.1%;

- 股权高度集中:创始人韩德玮直接及间接持股近90.16%,易形成“货干”效应,利于股价炒作;

- 市场热度高企:截至9月3日,公开发售部分获超额认购超2300倍,投资者情绪高涨。

主要风险点包括:

- 代工依赖加剧:外包比例快速攀升,2025年代工占比已达65.5%,成本压力加大,若扩产不及预期,毛利率将持续承压;

- 海外市场萎缩:境外收入占比从2022年22.1%骤降至2025年5.6%,失去增量市场将制约长期成长空间。

综合来看,大行科工作为中国折叠自行车领军企业,基本面向好,增长动能充足,叠加高人气与强基石支持,具备较强打新吸引力。尽管存在代工依赖与海外收缩等隐忧,但短期上市表现值得期待。