出口信用证寄单:指定行与直寄开证行如何选择?

一文读懂两种寄单模式的利弊与适用场景

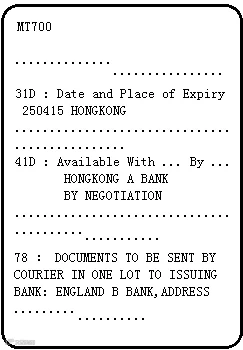

近日,浙江某企业收到一笔出口信用证,指定行为香港A银行,但该企业与其并无业务往来。于是,王会计将单据提交至开户行泰隆银行。寄单前,银行人员询问:“单据寄给指定行还是开证行?”这一问题让王会计困惑不已。

信用证寄单模式剖析

指定行:指信用证中明确可在其处兑用的银行,通常标注在信用证41场,所在地与信用证31D的有效地一致。

非指定行:未被指定为兑用行的银行,如案例中的泰隆银行。尽管信用证限定在指定行交单,但受益人通过非指定银行寄单的情况较为常见。

无论是寄往指定行还是开证行,各有利弊。以下对两种寄单模式进行专业解析。

模式一:非指定行 → 指定行 → 开证行

适用场景一:信用证规定仅接受指定行交单,或存在假远期融资等有利于收汇的特殊安排时,应通过指定行寄单,避免退单风险。

适用场景二:若为相符单据,且开证行距离较远、难以在交单期内送达,而指定行较近可确保按时送达,则建议寄往指定行,防止迟交单导致不符点。

优点:符合UCP600第35条规定,指定行寄单途中丢失,开证行仍需承付;有助于保障收汇顺畅。

缺点:单据在非指定行至指定行途中丢失,风险由受益人承担;指定行可能收取审单及转寄费用,增加时间与成本。

模式二:非指定行 → 开证行

当信用证未对指定行作特殊约定,且单据存在明显不符点,但企业确信申请人会接受不符点付款时,可选择直接寄单至开证行。

优点:缩短单据流转路径,加快开证行收单速度,便于申请人及时提货,降低货物滞港风险。

缺点:单据在邮寄过程中丢失,风险由受益人自行承担。

两大工具助力寄单全程可视化

无论采用何种寄单方式,均可借助数字化工具实现物流与单据状态实时追踪。

「查航运」——全球船舶实时监控

- 全球船舶定位:输入船名或IMO编号,即可查看船舶实时位置、航行轨迹及挂靠港口信息。

- 智能预警功能:设定关注区域,系统将在船舶进入或离开时自动发送提醒。

「查快递」——DHL出口单据物流追踪

- 查询高效便捷:自动关联银行交易编号、发票号及金额,界面清晰直观。

- 节点实时更新:一键查看单据从寄出到签收的全流程状态,全程透明可溯。