国债等债券利息将恢复征收增值税,影响几何?

财政部、税务总局明确2025年8月起对新发国债、地方债、金融债利息恢复征收3%~6%增值税,个人投资者基本不受影响,机构或将调整投资策略

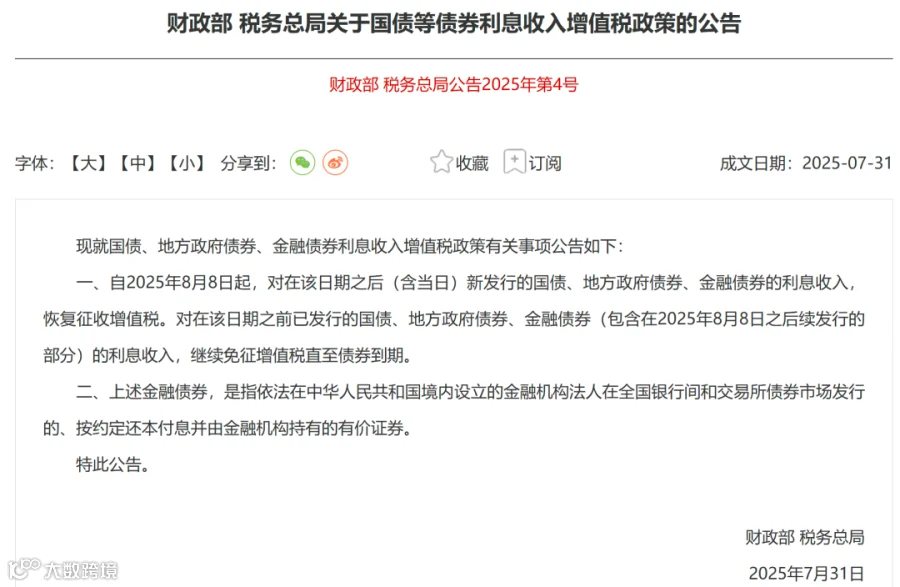

近期税收政策频出,继境外投资征税讨论升温后,国债利息增值税问题再度引发关注。2025年8月1日,财政部、国家税务总局联合发布《关于国债等债券利息收入增值税政策的公告》,宣布自2025年8月8日起,对新发行的国债、地方政府债券及金融债券的利息收入恢复征收增值税,税率为3%~6%。此前已发行的债券继续免征增值税至到期。

“恢复征收”意味着此前为阶段性减免。2016年“营改增”全面实施后,金融业纳入增值税体系,根据财税〔2016〕36号文,国债、地方政府债及金融债券利息收入曾获免税待遇,以支持债券市场发展。

- 国债与地方债利息:金融机构持有期间利息收入免征增值税。

- 金融债券利息:金融机构持有的政策性银行债及一般金融债,可按“金融同业往来”享受免税。

- 企业债券与公司债利息:无论持有人是否为金融机构,均需缴纳增值税,信用债利息自2016年起持续征税。

当前我国债券市场规模已达183万亿元,居全球第二,市场成熟度提升,免税必要性下降。恢复征税有助于实现不同债券品种间的税收公平,避免“买国债免税、买企业债缴税”的不合理现象。

此外,政策或间接引导资金流向股市等权益类资产,配合国家鼓励长期资金入市的导向。更深层次看,随着财政压力显现,未来“开源”举措或将陆续出台。

个人投资者通常投资金额较小,利息收入难以达到增值税起征点。现行政策下,小规模纳税人月销售额10万元以下免征增值税,因此绝大多数个人无需缴纳。

但对于银行、保险等大型机构而言,其持有数十亿乃至数百亿元债券,税负增加将直接影响收益。部分机构可能调整配置策略,转向更高收益的企业债或仍享免税的资产类别。

尽管增值税由机构承担,但最终成本是否转嫁至理财产品或保险产品持有人,值得投资者关注其所持产品的资产构成。

此次征税恢复释放明确信号:未来税收制度将趋于完善,更多“暂时性免税”政策可能逐步退出。例如,港股通资本利得个税暂免政策将于2027年底到期;储蓄存款利息目前虽免征个税,但历史上曾按20%税率征收,若恢复,按300万亿存款规模测算,潜在税收可达数千亿元,并可能推动“存款搬家”进入消费、股市或楼市。

房产税、遗产税、赠与税等长期讨论中的税种也正逐步推进。此前海外炒股征税亦曾被视为遥远,如今执行迅速,显示征管能力持续增强。

面对趋势,建议:

第一,配置免税资产:在资产选择中纳入税收因素,评估税后真实回报。

第二,提前备税:依法纳税是必然义务,应预留充足现金流应对未来税负。

第三,重构税务身份:从长远出发,合理规划税务居民身份,优化整体税负结构。

免责声明:本文内容仅为信息分享,不构成任何投资或税务建议。