最高法明确:不缴社保的约定无效,9月1日起施行

司法解释重申法定责任,劳动者权益保障再升级

8月1日,最高人民法院发布《关于审理劳动争议案件适用法律问题的解释(二)》,明确用人单位与劳动者约定或承诺不缴纳社会保险费的行为无效。该司法解释自2024年9月1日起施行,进一步强化了依法参保的法律责任。

事实上,“强制缴纳社保”并非新规。《劳动法》(2008年修订)和《社会保险法》(2011年实施)早已规定,用人单位和劳动者必须依法参加社会保险。此次司法解释是对现行法律的重申与细化,旨在提升执法统一性和司法权威性。

尽管法律长期存在,但实践中仍有不少企业通过协议方式规避社保缴纳义务。新解释明确此类约定无效,为劳动者维权提供了更强有力的司法支持。

政策核心在于加强劳动者长远保障。未缴社保可能导致工伤无赔付、医疗无报销、养老无来源等风险。社保制度具备兜底功能,尤其在重大疾病或意外事故中可有效防止“因病返贫”“老无所依”。

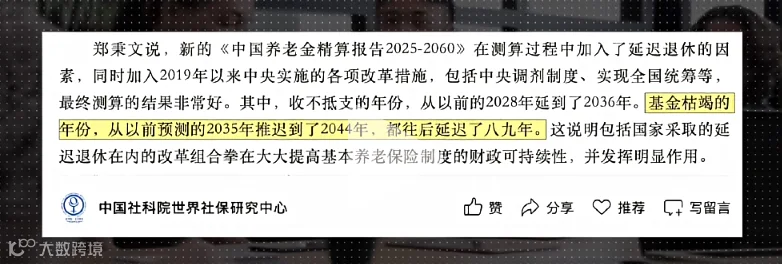

然而,公众对养老金可持续性的担忧日益加剧。据《中国养老金精算报告2025-2060》预测,我国城镇职工基本养老保险基金累计结余将在2044年耗尽。

当前我国养老金实行现收现付制,即在职人员缴费供养退休人员。这一模式面临三大压力:

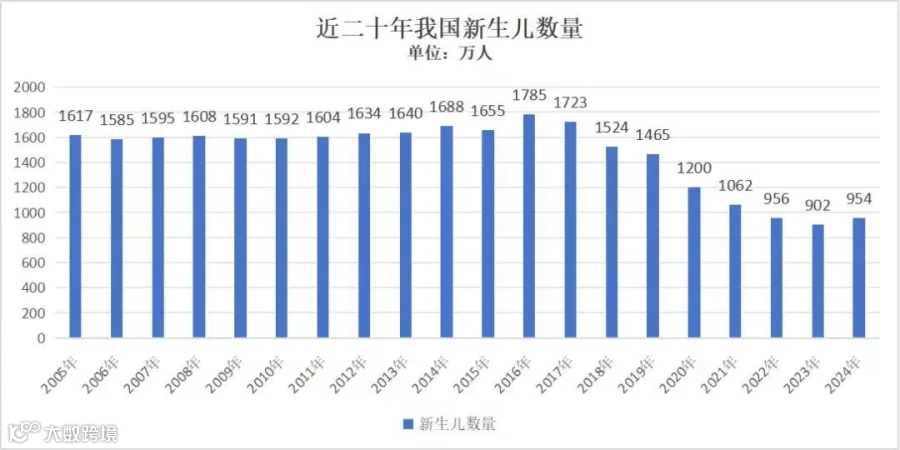

- 出生率持续走低:新生儿数量从2016年的1785万降至2023年的902万,参保缴费人口基数不断缩小;

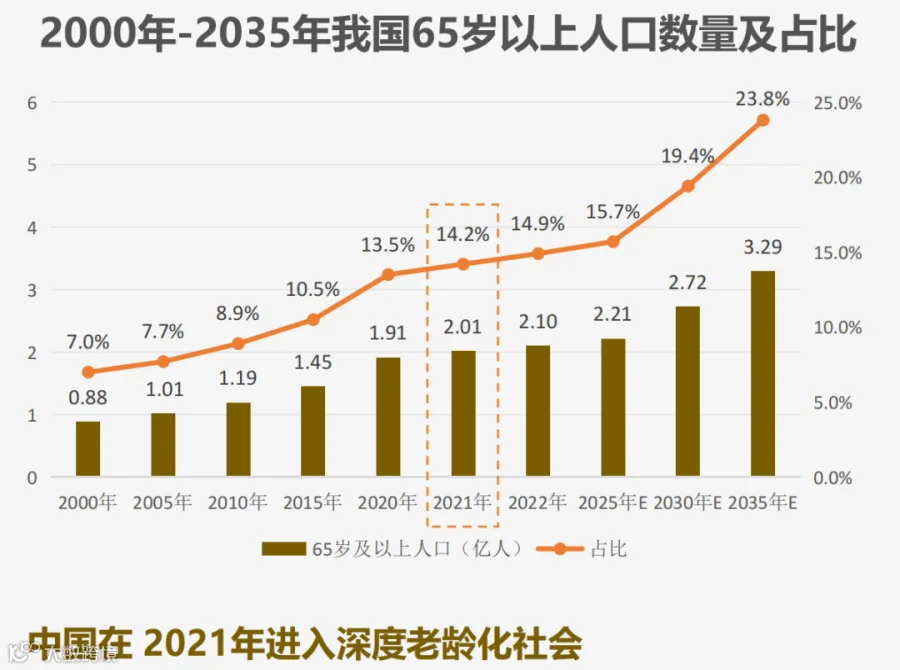

- 人均寿命延长:2021年我国65岁以上人口占比达14%,正式进入深度老龄化社会,领取养老金人群持续扩大;

- 抚养比失衡:养老保险潜在支持率将从2025年的2.7(2.7名在职职工供养1名退休人员)下降至2060年的0.9,意味着未来将出现“一人工作、多人领取”的局面。

在此背景下,仅依赖基本养老保险难以维持体面退休生活。专家指出,80后、90后未来可领取的养老金或将仅为当前退休人员水平的三分之一甚至更低。

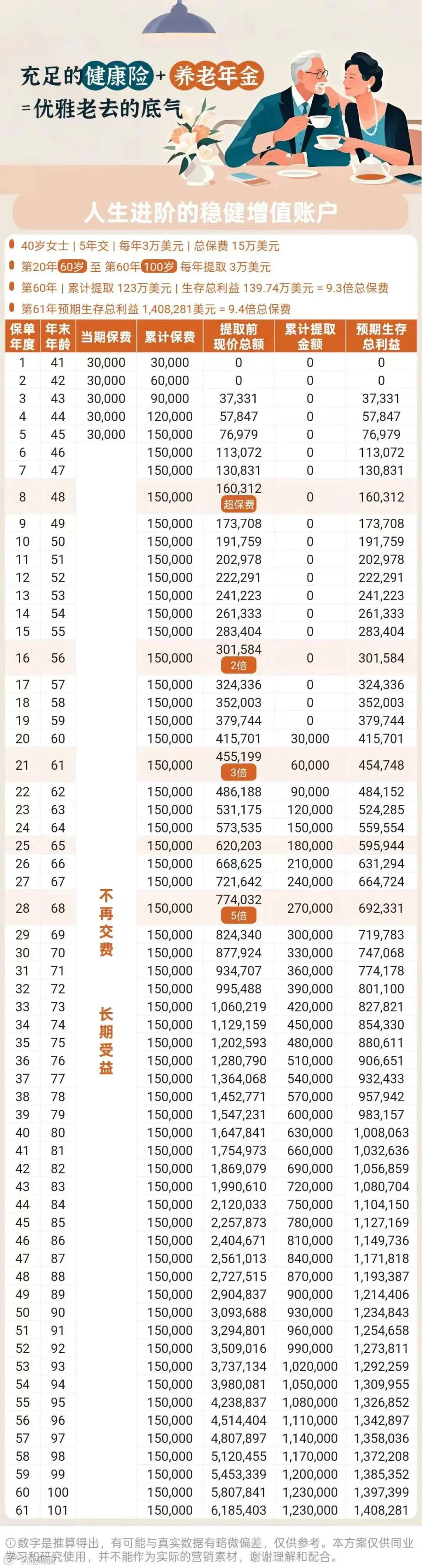

因此,构建多元养老保障体系已成为必然选择。商业养老保险作为重要补充,正从“可选项”转变为“必选项”,帮助个人实现终身现金流规划,应对长寿风险。

面对老龄化加速和社会保障承压的现实,提前布局个人养老资产配置,将成为实现“优雅老去”的关键。

免责声明:本文章为个人学习和记录,不构成投资建议/邀约/销售等