2019年4月起实施的旅客运输服务进项税抵扣政策详解

明确适用范围与计算方法,助力企业合规享受税收优惠

自2019年4月1日起,中国税务部门正式实施关于增值税加计抵减的新政,其中明确将国内旅客运输服务纳入进项税抵扣范围。企业在实际操作中需准确把握政策细节,确保合规申报。

享受该政策需同时满足以下三项条件:

- 旅客为本单位员工

- 运输服务发生在中国境内

- 取得合规票据或增值税电子普通发票

根据运输方式不同,可抵扣进项税额的计算方式如下:

| No. | Transport | Base | Rate | Calculation formula |

| a | railway | ticket fare | 9% | fare÷1.09×9% |

| b | airplane | ticket fare+fuel surcharge | 9% | (fare+fuel surcharge)÷1.09×9% |

| c | water & road | ticket fare | 3% | fare÷1.03×3% |

对于通过其他方式提供的旅客运输服务(如网约车、公交地铁等),若企业取得注明旅客身份信息的增值税电子普通发票,则以发票上注明的税额作为进项税抵扣依据。

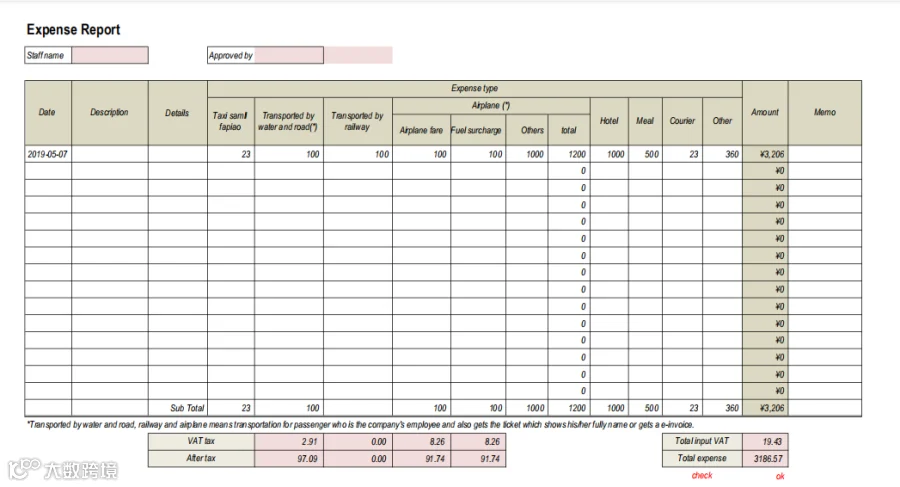

为帮助企业更高效地进行费用归集与税务处理,特提供差旅费用报销模板参考。