外籍人士在华如何计算工资个人所得税?

居民与非居民纳税人税率及计税方式详解

在中国,外籍人士的工资所得需根据其纳税人身份缴纳个人所得税。纳税人分为两类:居民个人和非居民个人。

判断标准主要依据在一个纳税年度内是否在中国境内居住累计满183天。若居住时间达到或超过183天,则为居民纳税人;否则为非居民纳税人。

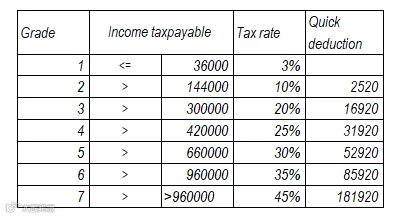

对于居民纳税人,个人所得税按当年累计工资收入计算,适用年度综合所得税率表:

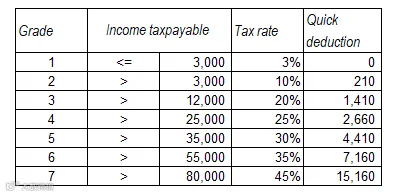

对于非居民纳税人,个税按月单独计算,不进行年度汇算,适用月度税率表:

需特别注意:若纳税年度内由非居民纳税人转为居民纳税人,应及时在税务系统中完成身份变更登记,避免因计税方式差异导致税款差异或滞纳金风险。