纳税信用等级对企业有多重要?D级如何修复?

了解纳税信用的作用、影响因素及修复条件,助力企业合规经营

开办企业,纳税信用是绕不开的重要环节。它不仅关系到企业的税务待遇,更直接影响发票申领、退税资格和注销便利性。本文为您梳理纳税信用的核心要点。

一、纳税信用的作用

1. 发票领用

A级纳税人可一次领取不超过3个月的增值税发票用量,B级纳税人可一次领取不超过2个月的用量。

2. 增值税留抵退税

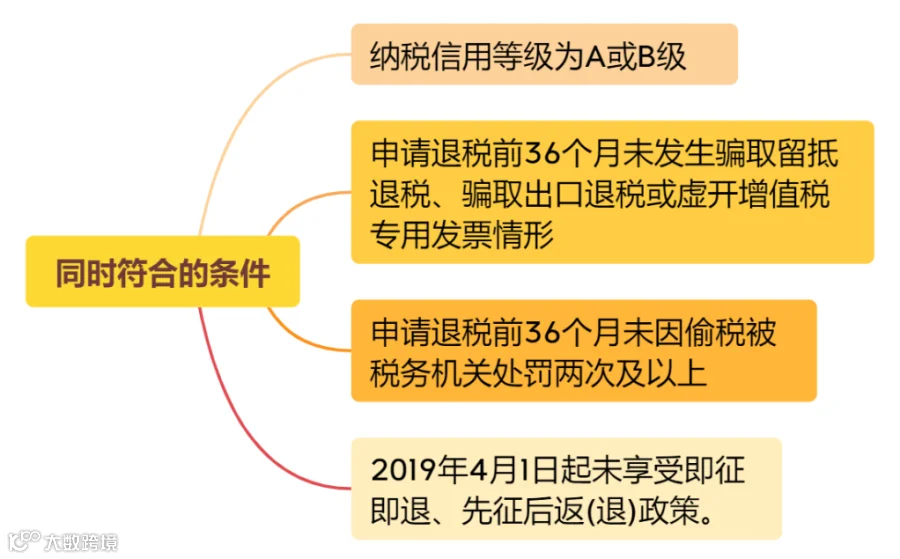

仅A级或B级纳税人可申请期末留抵退税或一次性退还存量留抵税额,且需同时满足以下四个条件:

3. 注销税务登记

A级、B级纳税人及控股母公司为A级的M级纳税人,在无欠税、未处于检查状态、已缴销专用发票等条件下,可适用“承诺制”容缺办理。

二、哪些行为会影响纳税信用?

1. 未按规定进行纳税申报

包括逾期申报、代扣代缴不及时、财务报表填报不规范,以及年度内增值税或营业税连续3个月或累计6个月零申报(非正常原因)。

2. 未按规定缴纳税款

如未按时缴纳应纳税款、已代扣但未解缴税款、应扣未扣或应收不收税款等。

3. 其他税务管理违规

未按时办理税务登记、变更或注销;未按规定开具外出经营证明;未在法定期限内完成税务认定等。

三、纳税信用可以修复吗?

D级纳税人满足以下任一条件,可申请信用修复:

- 破产企业在重整或和解程序中依法缴清税款、滞纳金,并纠正失信行为;

- D级主体信息已按规定停止公布,且申请前连续12个月无新增失信记录;

- 因关联D级责任人被评D级的纳税人,申请前连续6个月无新增失信行为;

- 因其他失信行为被直接判D级,已纠正并履行法律责任,申请前连续12个月无新增失信;

- 上年度为D级、本年保留D级的纳税人,已纠正问题且相关信息已停止公布,连续12个月无新增失信;

- 发生逾期申报、缴税、备案等事项但已补办;

- 未足额缴纳税款、滞纳金、罚款被判D级,但在期满后60日内已足额补缴;

- 已履行法律义务,税务机关依法解除非正常户状态。