公司注册资本实缴新规下,如何理性决策减资?

明确适用情形与潜在风险,避免盲目操作

新公司法实施后,关于注册资本实缴的要求引发众多企业关注,不少经营者开始考虑减资。但减资并非必选项,需结合企业实际情况审慎判断。

PART.01 判断公司是否需要减资

企业是否应进行减资,主要取决于以下两种情形:

情形一:可立即启动减资

若公司认缴注册资本较高,未来实缴存在实际困难,且所处行业对注册资本无特殊资质要求,则建议及时减资,降低法律与财务风险。

情形二:需谨慎评估再决定

- 所属行业涉及行政许可或资质管理,可能存在注册资本最低限额要求;

- 频繁参与招投标项目,注册资本是展示企业实力的重要指标;

- 企业净资产高于实缴资本,减资可能触发20%个人所得税;

- 正在履行大额合同或存在重大债务,突然减资可能引发合作方质疑,甚至导致诉讼及资金冻结。

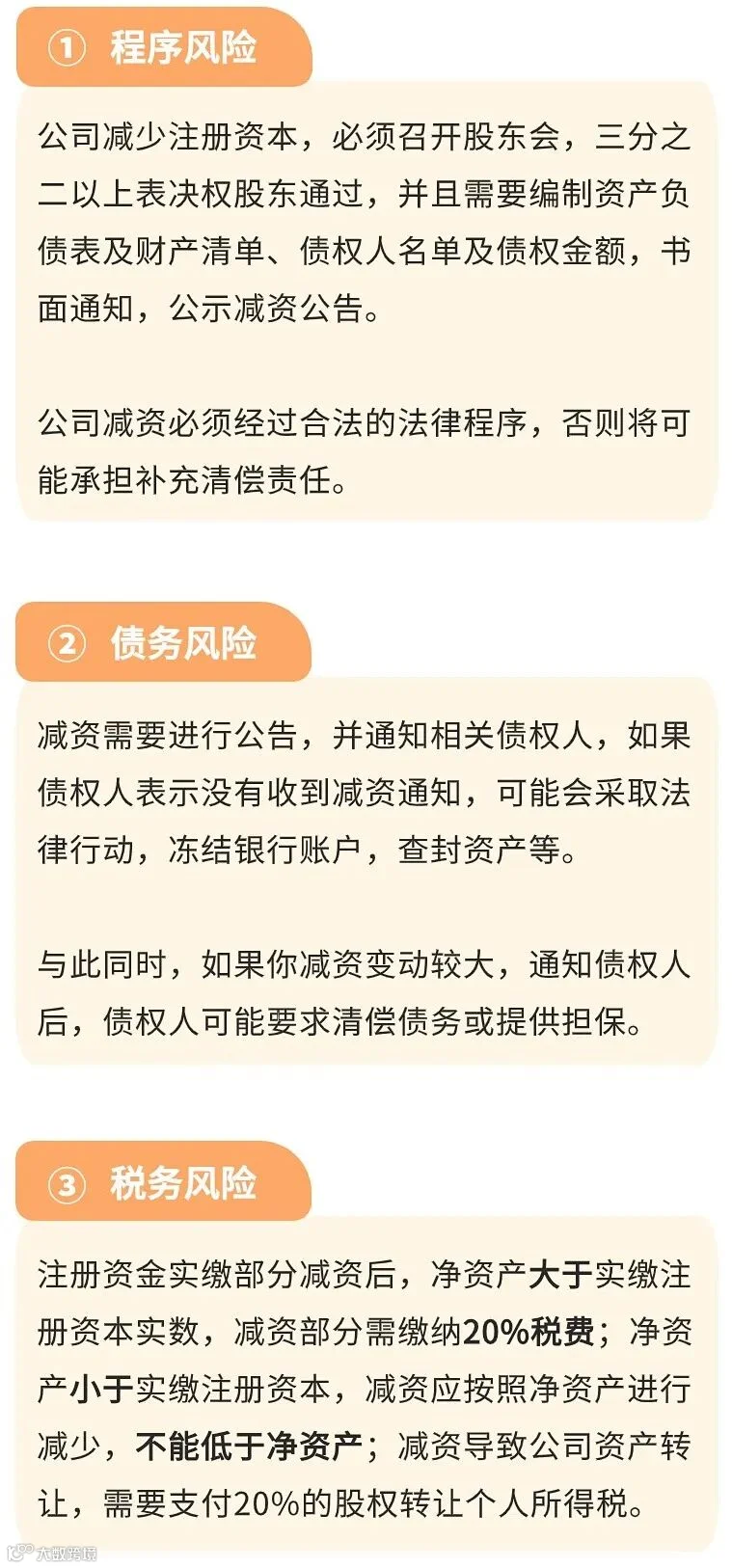

PART.02 减资操作中的关键风险防范

PART.03 开展全面风险评估,科学决策

在不确定应选择减资还是实缴时,建议从五个维度开展系统性评估:

1. 财务状况分析

2. 市场环境分析

3. 行业地位分析

4. 法律法规分析

5. 公司治理结构分析

综上,企业是否减资应基于全面、理性的综合评估,避免因政策变动而盲目跟风,确保合规经营与可持续发展。