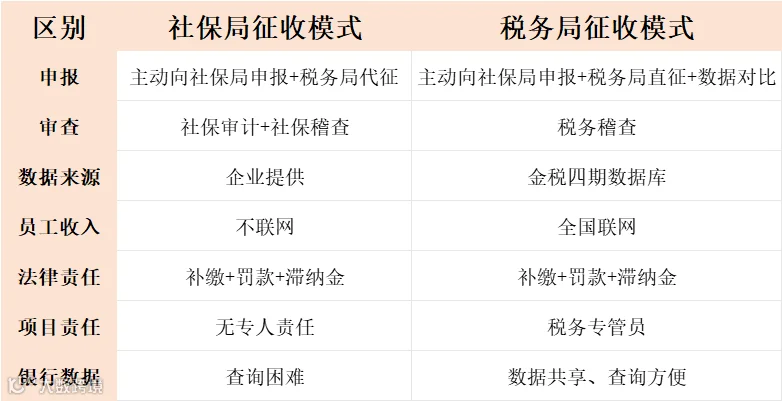

社保税务全责征收时代来临:企业合规用工面临新挑战

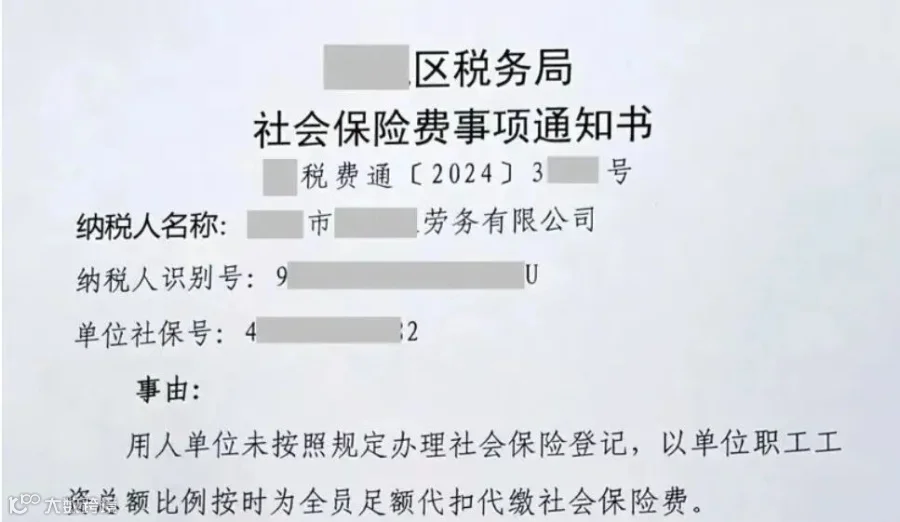

征管趋严,数据全面比对,违规缴纳社保将面临严厉处罚

自“社保入税”政策推行以来,征管力度逐步加强。随着“社保税务全责征收”模式的落地,税务部门已实现对社保、工资、个税及劳动关系、学籍、职业资格等多维度信息的全面掌握和比对,企业社保缴纳行为进入强监管时代。

已有企业因社保缴纳异常被税务部门警示,表明稽查机制已具备精准识别能力,违规企业将成为重点核查对象。

社保税务全责征收意味着什么?

税务机关可整合社保申报、个人所得税、劳动合同、人事档案、学历职称等非税信息,实现跨系统数据联动与交叉验证,确保企业申报数据真实、完整、一致。

以下四种社保缴纳方式属违法行为

一、员工自愿放弃社保

社会保险具有强制性,任何协议或声明不得免除企业为员工参保的法定义务,员工签署的“自愿放弃书”无效。

二、试用期不缴社保

根据规定,用人单位应自用工之日起30日内为职工办理社保登记,试用期包含在劳动关系存续期间,必须依法参保。

三、不签合同就不缴社保

只要存在事实劳动关系,即使未签订书面劳动合同,企业也需承担社保缴纳责任。工资记录、考勤、工作沟通等均可作为劳动关系证据。

四、长期按最低基数缴纳社保

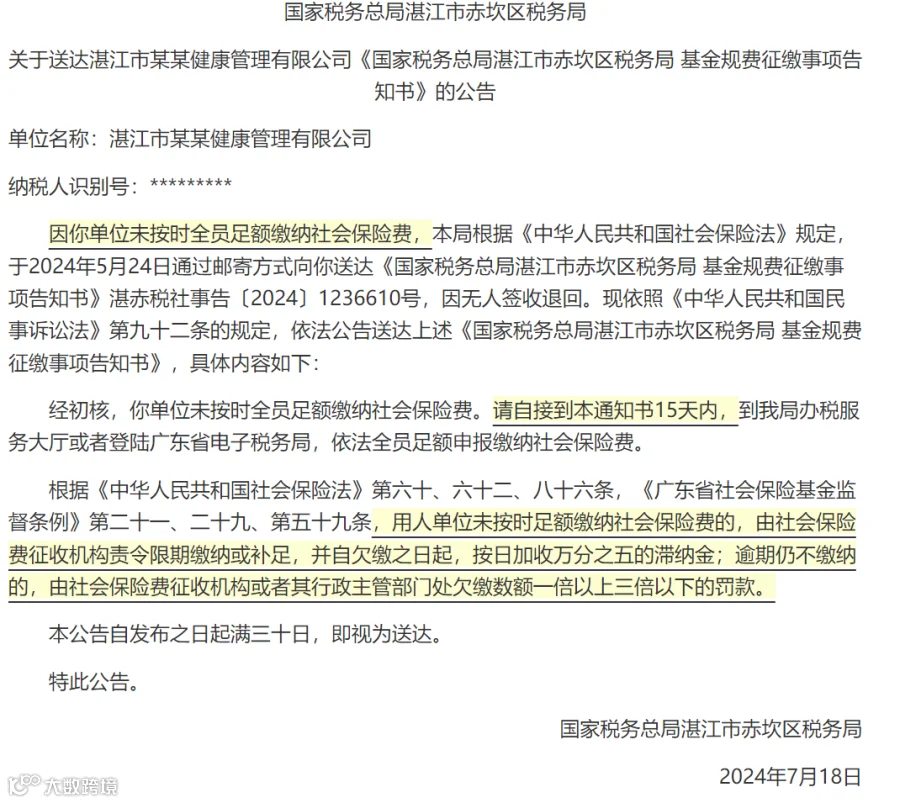

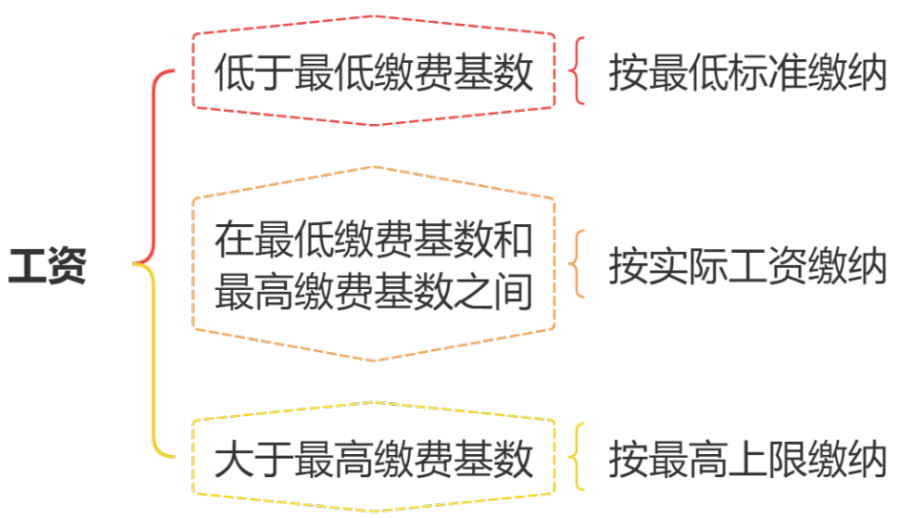

社保缴费基数应以员工上一年度月平均工资为准,上下限按规定比例核定。长期低报、瞒报工资基数将被系统识别为异常,面临补缴、罚款及滞纳金。

社保入税对企业的影响

社保由税务统一征收后,企业社保支出普遍上升,短期内对人力成本较高企业带来一定压力。通过数据共享,税务机关可快速识别少缴、漏缴行为,违规企业将面临补缴、罚款、滞纳金,甚至影响纳税信用评级。

但从长远看,“社保转税”有助于规范用工环境,降低企业税务合规成本,并可能带来企业所得税的合理节降。

企业如何应对合规风险?

部分企业可考虑采用灵活用工模式,在合法合规前提下优化人力成本结构。灵活用工平台与个人建立民事或合作关系,企业通过平台采购服务或委托结算,实现用工形式多样化。

需要注意的是,灵活用工并非万能方案:

1. 必须选择具备资质、运营规范的灵活用工平台;

2. 应结合企业实际定制用工方案,确保业务真实性与合规性;

3. 人员适用需分类分层,避免“一刀切”,建议先试点再推广;

4. 管理机制需同步调整,不能沿用传统员工管理模式。