企业长期零申报风险大,这些误区千万别踩!

税务稽查频发,正确理解零申报至关重要

不少小微企业因业务简单、无开票需求,习惯于每月进行零申报,认为省事便捷。然而,长期零申报可能引发税务风险,甚至招致稽查。近期已有企业因此被罚补税款高达338万元,务必引起重视。

长期零申报或触发税务稽查

有企业收到税务机关提醒:“经数据分析比对,你单位存在企业所得税异常情况,请在30日内通过电子税务局反馈核实结果。”经自查发现,问题源于企业虽有经营数据但亏损,仍进行了企业所得税零申报。

事实上,深圳已有企业因连续多年零申报被税务稽查,最终补缴税款及罚款合计超338万元。目前虽无明文规定零申报的最长期限,但连续6个月以上零申报极易被系统识别为异常,纳入重点监控范围。

哪些情况可做零申报?

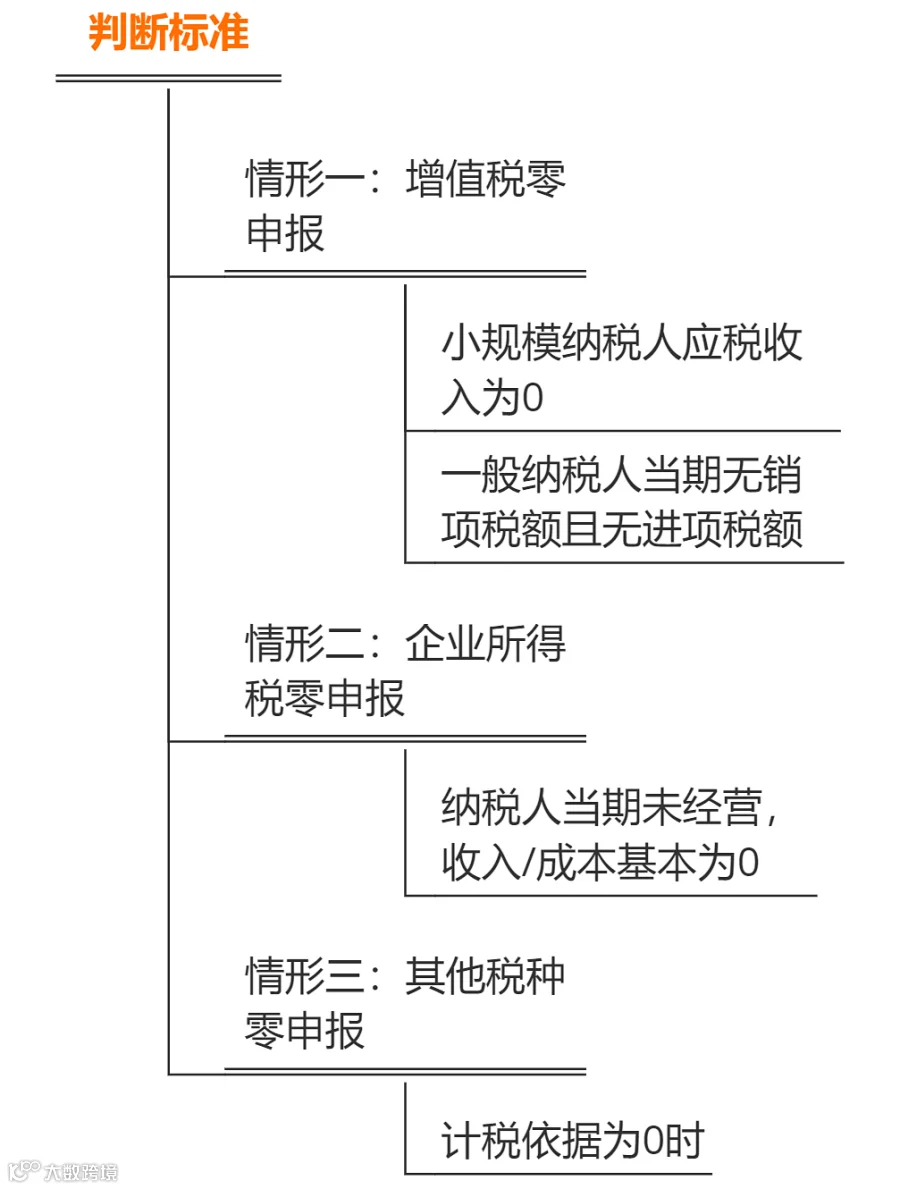

零申报是指纳税申报期内未发生应税收入、成本和费用均为零的情形。只有在此情况下,企业方可进行零申报。

判断标准如下:

- 增值税:无销售收入、进项税额未抵扣或无进项;

- 企业所得税:无收入、无成本费用支出;

- 个人所得税:无工资薪金发放记录。

长期零申报的四大风险

- 被列入“重点关注企业”或“非正常户”:税务系统将标记异常,加强后续监管;

- 影响纳税信用评级:一年内连续3个月或累计6个月零申报,信用等级无法评为A级;

- 发票降版减量:持有发票的企业可能面临发票额度调减,需定期接受税务核查;

- 面临行政处罚甚至刑事责任:虚假零申报将被追缴税款、加收滞纳金,并处罚款;若涉及隐瞒收入或虚开发票,可能承担刑事责任。

关于零申报的常见误区

误区一:税款为零 = 可零申报

享受税收优惠政策的企业应在申报表中如实填写免税金额,不得直接零申报。

误区二:已预缴税款 = 可零申报

即使已预缴税款,也需在申报表中填写收入,系统会自动抵扣,不可跳过申报流程。

误区三:没有收入 = 可零申报

新办企业即便当期无收入,但如有进项税额认证抵扣,则不能零申报。

误区四:长期亏损 = 可零申报

企业亏损可向以后五个年度结转弥补。若错误零申报,将导致亏损无法弥补,影响后续盈利年度税负,违反税法规定。

建议企业避免长期零申报,如实申报经营情况,防范税务合规风险。如存在疑问,应及时咨询专业机构或主管税务机关。