虚开金额为0被罚5万,税务合规红线不可碰

深圳一公司开具0元发票被查,揭开虚开发票背后的法律风险

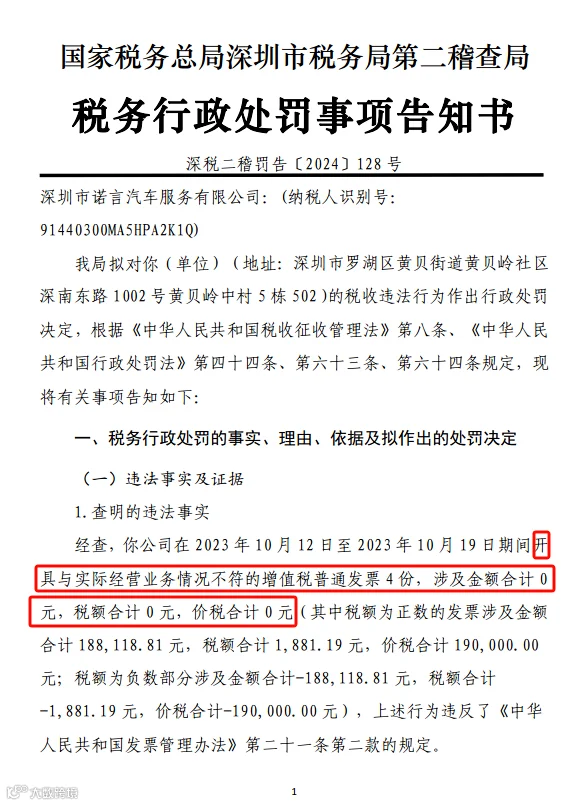

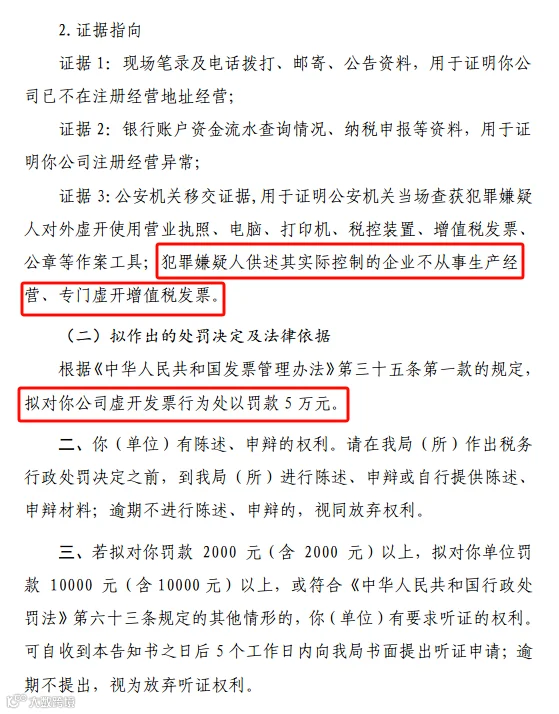

近日,深圳市税务局公布一起行政处罚案例:一家汽车服务公司开具4张增值税普通发票,合计金额为0元,因涉嫌虚开发票行为被处以5万元罚款。看似“无金额不涉税”,为何仍遭重罚?

经查,该公司虽开具发票金额为零,实则通过正负发票对冲方式掩盖虚开事实。公安机关侦查确认,该企业为无实际经营的空壳公司,所开发票并非正常红冲,而是用于虚构交易、帮助他人逃税,已构成虚开发票行为。因虚开金额未达刑事立案标准,案件移交税务机关处理,最终作出罚款决定。

根据《中华人民共和国发票管理办法》第二十二条,任何单位和个人不得有下列行为:

- 为他人、为自己开具与实际经营业务不符的发票;

- 让他人为自己开具与实际经营业务不符的发票;

- 介绍他人开具与实际经营业务不符的发票。

上述行为均属违法,即便未造成国家税款流失,只要存在虚假开票事实,即构成行政或刑事责任基础。

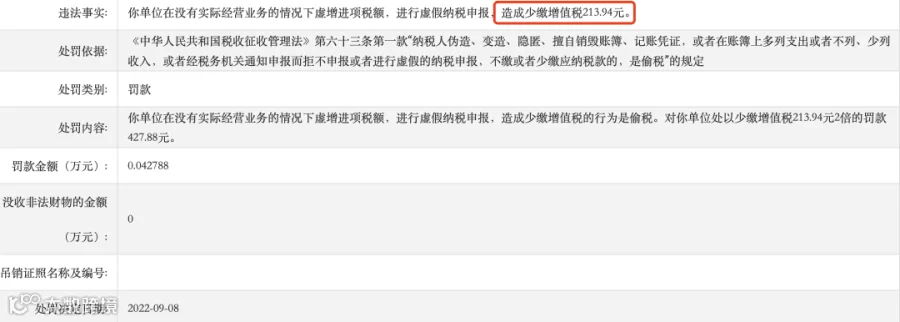

有观点认为“小公司走账难被关注”,但监管并无大小之分。某小微企业曾因虚假申报少缴增值税213.94元,被税务机关认定为偷税,处以2倍罚款427.88元。可见,无论企业规模,只要存在违规行为,均有被查处风险。

依据《发票管理办法》第三十七条,虚开发票将面临以下处罚:

- 虚开金额在1万元以下的,可并处5万元以下罚款;

- 虚开金额超过1万元的,并处5万至50万元罚款;

- 税务机关将没收违法所得;

- 构成犯罪的,依法追究刑事责任。

更严重的是,虚开发票可能触犯刑法:

- 虚开增值税专用发票或用于骗取出口退税、抵扣税款的其他发票,处三年以下有期徒刑或拘役,并处罚金;

- 数额较大或情节严重的,处三年以上十年以下有期徒刑,并处罚金;

- 数额巨大或特别严重的,处十年以上有期徒刑或无期徒刑,并处罚金或没收财产。

税务合规是企业经营底线。虚开发票不仅破坏税收秩序,还可能引发刑事追责。企业应杜绝侥幸心理,依法依规开具和使用发票,防范法律风险。