企业所得税新规2025年施行:重点政策解读

涉及“三免三减半”、税额抵免、税率优惠等关键变化

国务院发布第797号令,《关于修改和废止部分行政法规的决定》已于2024年11月22日通过,自2025年1月20日起施行。此次修订涉及企业所得税相关条款,进一步优化法治化营商环境,推动高质量发展。

中华人民共和国国务院令 第797号

为贯彻落实党的二十大及历次全会精神,推进机构改革,提升执法规范化水平,国务院对现行行政法规进行清理,决定:

- 修改21部行政法规的部分条款;

- 废止4部行政法规。

本决定自2025年1月20日起施行。

公益捐赠票据可作为税前扣除凭证

公益事业捐赠票据是会计核算的原始凭证,包括电子和纸质形式,具有同等法律效力,是财政、税务、审计等部门监督检查的重要依据。

符合条件的公益性捐赠支出,可凭捐赠票据依法申请税前扣除。

设备智能化改造投入可享10%税额抵免

企业在2024年1月1日至2027年12月31日期间发生的专用设备数字化、智能化改造投入,不超过该设备原计税基础50%的部分,按10%比例抵免当年应纳税额。

当年不足抵免的,可向以后年度结转,最长结转年限为五年。

此外,企业购置并实际使用符合规定的环境保护、节能节水、安全生产等专用设备,其投资额的10%也可从当年应纳税额中抵免,结转抵免期限最长不超过五个纳税年度。

河套深港合作区企业可享15%优惠税率

对设在河套深港科技创新合作区深圳园区特定封闭区域内的鼓励类产业企业,符合以下条件的,减按15%的税率征收企业所得税(政策执行至2027年12月31日):

- 主营业务属于《河套深港科技创新合作区深圳园区企业所得税优惠目录》范围;

- 主营业务收入占收入总额60%以上;

- 开展实质性运营。

税务机关难以界定主营业务是否符合目录时,可提请深圳市有关主管部门出具意见。

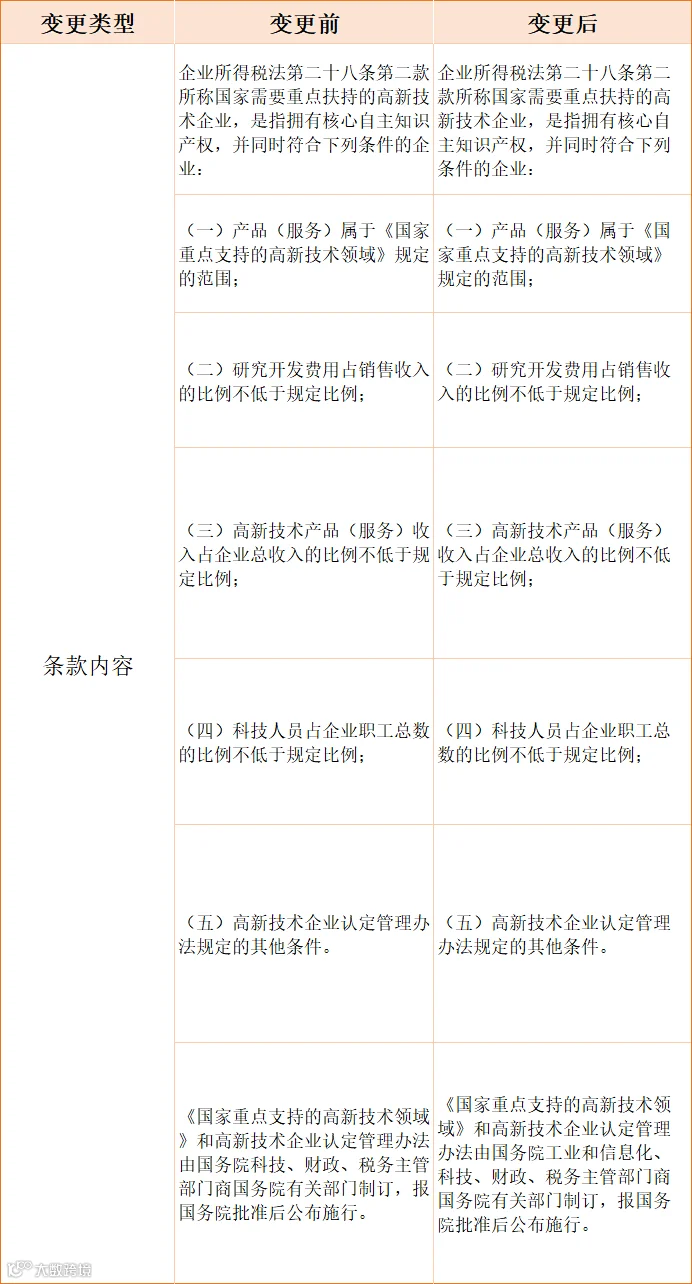

哪些企业可享受“三免三减半”政策?

以下类型企业可享受自项目取得第一笔生产经营收入所属纳税年度起,“三年免征、三年减半征收”企业所得税的优惠政策:

1. 国家重点扶持的公共基础设施项目

包括港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目。

注意:企业承包经营、承包建设或内部自建自用上述项目的所得,不得享受该优惠。

居民企业投资新建符合标准的电网(输变电设施)项目,以及饮水工程运营管理单位投资新建符合目录的饮水工程项目,均可依法享受“三免三减半”政策。

2. 环境保护、节能节水项目

从事符合条件的环境保护、节能节水项目所得,自首笔生产经营收入起,三年免征、三年减半征收企业所得税。

3. 节能服务公司实施合同能源管理项目

自项目取得首笔收入起,第一年至第三年免征企业所得税,第四年至第六年按25%法定税率减半征收。

企业所得税热点问题解答

Q:外购软件作为固定资产或无形资产,折旧或摊销最短年限是多少?

A:最短可为2年。

Q:以前年度未扣除或少扣除的支出能否追补扣除?

A:企业做出专项申报并说明后,准予追补至该项支出发生年度计算扣除,但追补确认期限不得超过5年。

Q:企业所得税有可退税额,能否选择抵减下一年度税款?

A:不可以。纳税人应及时申请退税,不得自行抵缴下一年度应缴税款。

Q:扶贫捐赠是否与其他公益性捐赠合并计算扣除限额?

A:符合条件的扶贫捐赠支出,在计算公益性捐赠年度扣除限时不计入总额,可单独全额据实扣除。