香港税收居民身份证明申请指南

适用对象、申请流程及有效期详解

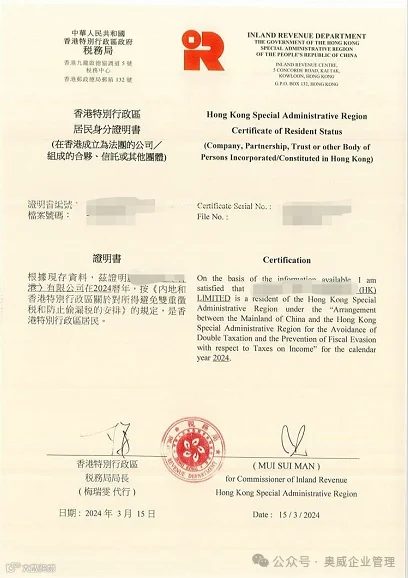

香港税收居民身份证明是由香港特别行政区税务主管当局签发的文件,用于证明申请人具备香港居民身份,以便在享受全面性避免双重课税协定(或安排)待遇时提供依据。

随着国际税务合作深化及营商环境变化,香港税务局已更新相关申请程序,并修订了申请表格。个人或实体如需享受税收协定优惠待遇,须提交指定材料以证明其符合相关条件。

一、申请资格

以下人士可申请香港税收居民身份证明:

- 通常居住于香港的个人;

- 在某一课税年度内在港逗留超过180天,或连续两个课税年度(其中一个是有关年度)累计逗留超过300天的个人;

- 在香港成立或组成的公司、合伙企业、信托或团体;

- 在境外成立但实际在香港管理或控制的公司、合伙企业、信托或团体。

二、所需材料

对于在香港成立的公司或组织,目前所需资料较为简化:

- 公司注册证书、商业登记证、最新周年申报表或法团成立表格;

- 完整填写的申请表格。

三、申请流程

- 填写申请表格;

- 向香港税务部门提交申请;

- 等待审核结果;

- 按要求补充材料(如有需要);

- 审核通过后;

- 获发香港税收居民身份证明书。

四、有效期说明

根据《国家税务总局关于在内地使用香港居民身份证明有关问题的公告》(2016年第35号),香港税务主管当局为居民出具的某一年度居民身份证明书,可用于证明该居民在该公历年度及其后连续两个年度的居民身份。

例如:若企业申请2024年度的税收居民身份证明,则该证明最迟有效至2026年。若期间居民状况发生变化导致不再符合条件,则原证明不再适用。