主流加密Visa卡对比与联名发卡合作模式解析

聚焦大陆用户需求,剖析手续费结构、盈利机制及可行合作路径

UPay推出的Visa加密卡示例:支持全球消费和ATM取现(通过Visa/MasterCard网络在全球逾5500万商户和ATM受理,ATM取现手续费视持卡等级为0%–3%,可绑定微信、支付宝等数字钱包)

主流加密联名卡产品概览

Bybit Card(万事达U卡):由Bybit交易所发行的借记卡,支持虚拟卡与实体卡。用户可将USDT等资产转换为法币余额,通过Mastercard网络进行线上线下消费及ATM取款。面向欧洲经济区(EEA)等地发行,官方不支持中国大陆地址注册。部分国内用户通过特定方式完成身份验证并成功申领,被称为“Bybit U卡”。

该卡无开卡费、年费、月费或闲置费;虚拟卡免费,实体卡补发约5欧元。外币汇兑费仅0.5%,使用加密资产支付时收取0.9%转换费。每月前100欧元ATM取现免手续费,超出部分收取2%。新用户首月消费返现10%(上限300美元),老用户返现5%(上限150美元)。高端用户还可享VIP积分奖励。

KYC审核严格,需海外居住证明,大陆身份证难以直接通过。整体功能完善、费用透明、成本低,体现交易所与发卡机构协同实现资金流通的优势。

Crypto.com Visa卡:行业头部加密Visa卡之一,采用分级会员体系,用户质押平台代币CRO可解锁不同等级卡片,享受1%-5%不等的消费返现及机场贵宾厅等权益。

开卡与年费全免,APP内即可申请虚拟卡,实体卡免费邮寄。消费无额外转换费,按实时汇率扣除加密资产。每月提供一定额度的免手续费ATM取现(如基础卡200美元内免费)和跨境刷卡额度(如2000美元内零手续费)。超额部分收取2%取现费或0.5%跨境费。

服务范围覆盖北美、欧洲及部分亚洲市场,不向中国大陆用户开放。高返现需质押代币,存在一定门槛。尽管如此,其在费率设计与生态激励方面树立了行业标杆。

币安卡(Binance Card):全球最大交易所币安在欧洲推出的Visa借记卡,支持将账户内加密资产转为法币用于消费。无发行费与年费,符合条件用户最高可享8%返现(需持有BNB),普通用户返现1%-2%。

每月300欧元内ATM取现免费,超限部分收取2%或固定费用。需完成KYC认证,目前仅限欧洲居民使用,不支持中国大陆用户。技术架构与费率结构类似Bybit卡,依托Visa全球网络,展现大型交易所整合金融基础设施的能力。

Chainge Visa卡:去中心化应用Chainge Finance推出的虚拟Visa卡,专为华人用户设计。支持大陆身份证申请,KYC流程简便快捷(实测22岁以上通过率较高),全程手机App操作,人脸识别后一键激活。

属于预付费虚拟信用卡,用户需先充值USDT等稳定币(支持多链1500+种资产经聚合DEX兑换),再进行消费。最大优势在于低费率:充值免手续费,消费仅收1%交易费。可在200多个国家、超6000万家商户使用,并支持绑定支付宝、微信支付、美团等30余个国内外支付平台。

尤其适用于国内扫码消费及银联受理的Visa ATM取现场景。目前仅提供虚拟卡,附赠Arculus金属冷钱包作为礼包。无年费、月费,日消费限额高达2万美元,美金充值无上限。综合损耗可控制在1%以内,部分商家返现甚至可抵消手续费,是当前合规框架下最接近“无缝体验”的大陆用户解决方案。

OneKey Card:硬件钱包厂商OneKey于2023年推出的虚拟Visa卡,初期允许中国大陆身份证注册(选择“香港”地区提交资料通过审核),支持USDT/USDC充值并在全球电商平台及线下商户消费,兼容支付宝、微信支付等本地场景。

本质为预付Visa信用账户,具备广泛适用性。但据社区反馈,综合费率约为3%-5%,显著高于同类产品。2023年9月底已暂停大陆新用户注册,市场出现替代方案如“51VCard”。其发展表明,服务大陆用户需平衡政策风险与用户体验,过高费率易导致用户流失。

UPay Crypto Card:新兴平台UPay推出的Visa/万事达卡,具备多层级产品体系和全球化服务能力。支持质押加密资产获得授信额度,无需提前卖币,刷卡时实时将抵押的USDT等资产兑换为法币完成支付。

持有多地金融牌照,业务覆盖160余国。按卡片等级实行差异化费率:高级别卡可享消费免手续费、ATM取现0%起(最高不超过3%),白金卡发行费仅10美元。支持添加至Apple Pay、Google Pay、微信支付、支付宝,提升本地支付便利性。

KYC要求年满18岁实名认证,未明确限制地域,结合其对微信、支付宝的支持判断,大陆用户为主要目标群体之一。凭借灵活定价与多层次产品策略,在大陆加密社区中反响良好。

另有Huobi Visa卡(Solaris发行,限EEA)、Nexo卡(限EU)、PayPal USDC卡等,均因地域或合规原因未对中国大陆开放,此处不再详述。

主流产品对比总结

【Bybit Card】与【Crypto.com Visa卡】在费用控制与返现激励方面表现突出,几乎零沉没成本,但受限于严格的KYC政策,大陆用户难以直接使用。

【Chainge Visa卡】与【UPay卡】专注服务华人市场,支持大陆身份证,申请门槛低,通过降低手续费、绑定本地支付工具等方式增强实用性。虽暂无实体卡或处于推广初期,长期稳定性有待观察,但在用户体验上具有明显优势。

【OneKey Card】作为早期探索者验证了市场需求,但也暴露出费率偏高与合规不确定性问题。

理想联名Visa卡应融合以下特性:面向大陆用户开放合规KYC通道,提供虚拟+实体卡选项,总费率低于行业平均水平,并辅以适度返现机制降低实际使用成本。

手续费结构与利润分配机制

设计可持续的联名Visa卡需兼顾用户成本与合作方收益,确保透明与共赢。

- 开卡及年费:多数加密卡采取免开卡费、免年费策略(如Bybit、Crypto.com),实体卡制卡与邮寄成本控制在10美元以内(UPay白金卡10美元)。建议目标为单卡开通成本低于20美元,优先争取免除首年年费与开卡费,由合作双方共担初期成本,以规模效应带动增长。

- 交易手续费:包括外汇转换费与加密资产兑换费。非美元消费通常收取0.5%左右汇兑费(Bybit),若直接使用加密资产支付,则加收0.9%-1%转换费(Bybit 0.9%,Chainge 1%)。建议总转换费率控制在1%以内,参考Chainge“0%充值+1%消费费”模式提升竞争力。收益可拆分:平台负责加密兑换(赚取0.5%价差),银行负责法币结算(收取0.5%外汇费),按协议分成。

- ATM取现费:普遍设置每月免手续费额度(如前几百美元),超出部分收取约2%费用。境内Visa ATM取现由发卡行收取比例费用(Bybit为2%),另可能产生ATM所属行固定附加费(约20-30元/笔)。建议采用“定额免费+超额2%”模式,既满足小额需求又覆盖成本。手续费收入归发卡行,可按协议与平台分润。

- 跨境网络费用与利润来源:用户持境外Visa卡在中国境内消费属跨境交易,商户手续费高于银联,其中发卡行可获得Visa返还的交换费(Interchange Fee)。据公开数据,境外Visa卡在中国线下交易的交换费率约为0.45%;境外其他地区为0.5%-1.8%。此为发卡银行主要利润来源之一。联名合作中,银行可与平台分享部分交换费收益,具体比例依用户导流规模协商决定。若平台提供高额返现(如Bybit 10%),远超交换费收益,则需动用营销预算补贴,应在方案设计中评估可持续性。

- 其他费用:包括补卡费、快递费、管理费等。为提升满意度,建议免除月费、闲置费、挂失费等小额杂费(参考Bybit做法)。此类费用占比小,减免有助于提高用户黏性。核心收益仍来自交易手续费与交换费分润。

利润分配示例:假设大陆用户月消费1000美元,其中线上购物800美元(通过支付宝绑定Visa扣款),境内ATM取现200美元。

- 发卡行获得交换费:0.45% × 800 = 3.6美元

- ATM取现费:2% × 200 = 4美元

- 外汇结算费:0.5% × 1000 = 5美元

- 平台加密兑换收益:0.5% × 1000 = 5美元

合计总收入18.6美元,若按5:5分成,双方各得约9.3美元。若平台提供1%返现(支出10美元),可通过其他收入或市场预算覆盖。海量用户的日常交易将形成稳定收益池,实现合作双赢。

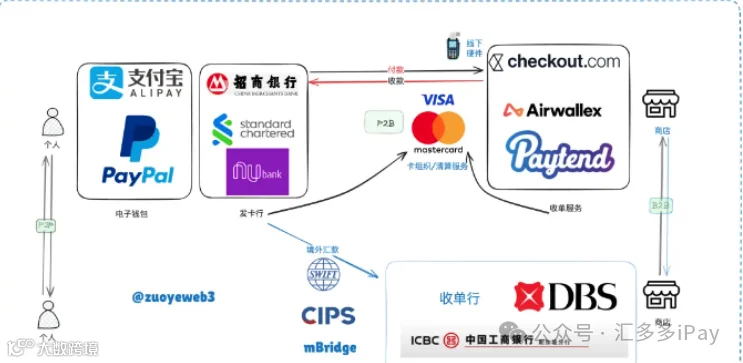

潜在合作支付服务商与银行

Paytend:注册于立陶宛的电子货币机构,华人创立,拥有Mastercard主会员资质,可发行预付卡与数字账户。其“UnionCash万事达U卡”支持USDT充值、全球消费,对中国大陆公民开放宽松KYC,实体卡可寄回国内。虽以Mastercard为主,也提供Visa预付卡服务。优势在于熟悉华人市场、KYC友好、已有成熟USDT卡方案。合作模式:定制Visa联名卡,Paytend负责持牌发行与合规,平台负责用户引流与加密兑换服务。需协商降低当前偏高的综合费率(估计超4%),通过批量合作压降单卡成本。

UPay / UMS平台:已取得多地牌照的加密金融服务商,卡片由合作银行(可能位于香港)发行。支持微信、支付宝绑定,发行费低至10美元左右。作为新兴平台,可能愿意开展B2B白标合作。可探讨品牌定制联名卡,由UPay提供底层技术支持与牌照支撑。若直接合作受限,亦可溯源其背后发卡银行独立对接。优势在于已有成功案例,功能与费率设计成熟。

Nium:亚洲领先的金融科技公司,持有Visa主会员资质,在多国提供预付卡发行服务。提供API接口,支持快速上线品牌Visa卡。技术成熟、合规严谨,支持人民币跨境支付。需确认其KYC政策是否接纳大陆居民——理论上非黑名单用户应可准入。合作模式:通过Nium Issuing API发行联名卡,其负责清算与合规,平台获取交易数据与部分手续费分成。曾与多家数字银行及加密企业合作,经验丰富。

Solaris / Contis等欧美持牌机构:德国Solaris银行(为火币发行Visa卡)、英国Contis(服务Wirex、Crypto.com)等具备Visa发卡资质与金融牌照,技术实力强。适合面向全球用户的项目。但KYC严格,通常要求居住证明,未必直接接受大陆居民。若合作方有意拓展亚洲市场,可通过香港或新加坡分支服务大陆用户(如护照+地址证明)。合作模式参考Huobi-Solaris案例:银行负责发卡与结算,平台负责加密兑换与用户运营。银行收取固定服务费,交易收益主要归平台用于返现与盈利。合规性强,但实施复杂度高。

本地及区域银行:区域性银行或虚拟银行也可参与,如香港中银香港、ZA Bank,新加坡数字银行等,可在法规允许下为非本地居民开立多币种账户并发行Visa/万事达卡。有信息显示中银香港支持大中华区客户线上开户并发放Visa卡,OCBC亦有类似服务。虽然不支持USDT直充,但平台可通过银联/Swift通道结合即时兑换实现“曲线接入”。若能达成联名合作(如“XX平台-中银香港Visa卡”),可信度高、监管风险低。

合作模式:平台在港设立实体对接银行,用户申请即成为银行客户,由银行完成KYC(接受大陆身份证)与发卡,平台负责账户管理与加密资产兑换。消费走银行账户余额,平台赚取加密卖出点差,并与银行分享交易佣金。难点在于说服传统银行接受加密业务逻辑,但随着香港、新加坡对合规虚拟资产服务的开放,可行性逐步提升。

综合来看,专注加密支付的服务商(如Paytend、UPay、Nium)与具备开放态度的国际银行均为可行合作对象。选择时应重点评估其牌照覆盖范围、KYC政策包容性、技术对接能力与费率水平。

例如,Paytend熟悉华人市场但费率偏高需优化;Nium全球化布局广但标准化强,须确保大陆用户不被排除;本地银行信誉佳但流程较长,需加强合规投入。理想路径可采取双轨制:在香港等地设立实体,与当地银行合作发行实体卡;同时联合持牌电子货币机构提供虚拟卡服务,满足即时开卡与小额消费需求。

最终通过平台与金融机构深度联名,将Visa卡嵌入自身生态,构建从加密资产到人民币消费的资金闭环。数据显示,合理让利后的“U卡”模式可将用户实际资金转换损耗控制在1%以内,甚至实现正向收益,极大增强用户粘性,同时为合作双方带来可观交易量与持续收入。

综上所述,只要选定合适合作伙伴,并科学设计费率结构与利润分配机制,上述联名Visa卡方案在技术与商业层面均具备可行性,完全能够满足中国内地用户安全、便捷、低成本使用加密资产的核心诉求。