万能账户真的不“万能”?本金会亏损吗?真相解析

针对网络流传的“万能账户本金可能归零”说法,本文从专业角度逐一澄清误解,还原保险制度设计的真实逻辑。

近期一段题为「万能账户不万能!本金都拿不回来?」的视频引发关注。视频发布者自称保险经纪人,声称万能账户存在本金亏损风险,并提出三点依据:一是《保险保障基金管理办法》不再兜底万能账户;二是《保险法》第九十二条仅救助人寿保单,不涵盖万能账户;三是保险公司投资亏损可能导致万能账户价值归零。

上述观点存在明显误读,以下逐项分析。

首先,关于“投资亏损导致本金归零”的说法并不成立。万能账户设有保底结算利率,在2023年7月31日前最高为3.0%,此后新设产品最高为2.0%。无论保险公司实际投资表现如何,账户价值均按不低于保底利率累积。这意味着,即使公司投资失利,也不会影响客户账户的最低收益和本金安全。

其次,对于保险公司破产情况下万能账户是否受保护的问题,需明确法律适用范围。虽然《保险法》第九十二条提及救助对象为人寿保险合同,但万能型保险本质上属于人身保险的一种产品形态,可应用于年金险、寿险等多种类型。因此,“万能账户不属于救助范围”属于概念混淆。作为人身保险合同的一部分,其权益依法应受到承接与保障。

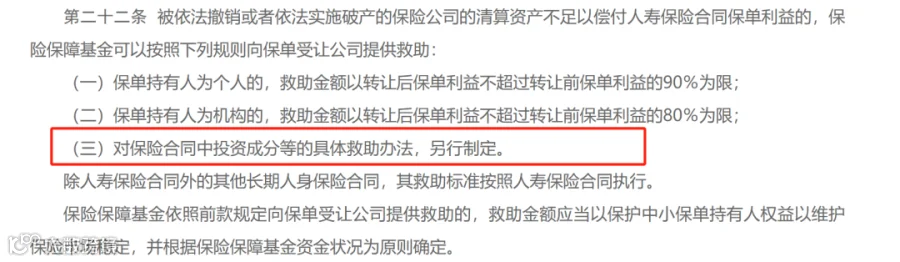

最后,《保险保障基金管理办法》于2022年修订后,确实对投资类保险合同的救助规则进行了细化。但万能账户中的现金价值并非纯粹投资资产,而是基于保险合同产生的确定性权益,不属于“投资成分”范畴。因此,其现金价值仍在保险保障基金的救助覆盖范围内。

综上所述,所谓“万能账户本金可能归零”的说法缺乏事实与法律依据。保险行业应坚持专业底线,避免制造焦虑博取流量。唯有客观传播,才能提升公众对保险机制的理解与信任。