美国保险公司为何“有钱不赚”?

高风险地区频发自然灾害,保险市场面临严峻挑战

在国内,保险销售常以推销为主,客户投保相对容易。然而在美国部分地区,情况截然相反——保险公司主动退出市场,即便客户愿意支付高额保费也难以获得保障。

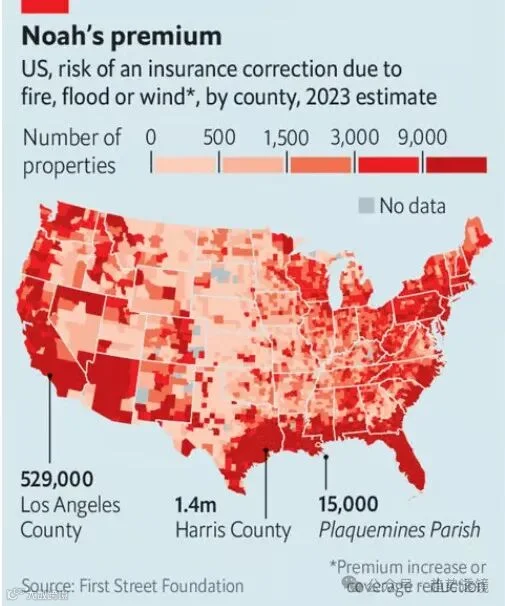

近年来,美国加利福尼亚州、佛罗里达州和德克萨斯州等自然灾害频发区域,多家保险公司纷纷限制新保单或完全退出当地市场。这一现象背后的核心原因在于:政府为控制保费水平对保险费率进行干预,导致保险公司无法通过合理定价覆盖高风险带来的赔付压力。

以加州为例,2019年山火灾害后,理赔金额激增,保险公司承压严重。State Farm、Allstate 和 Farmers Insurance 等主要险企相继宣布暂停接受新的财产保险申请。由于政府限价政策与实际风险不匹配,保费收入不足以弥补灾害损失,企业持续亏损,最终选择撤离。

在佛罗里达州,2023年平均房屋保险费用高达6000美元,是全美平均水平的三倍以上,同比上涨42%。尽管保费高昂,但因飓风、洪水等极端天气频发,保险公司普遍出现巨额亏损。据美国保险信息研究院统计,至少有15家公司在该州限制业务,7家已宣告破产。其中一家大型险企持有130万份保单、承保额度达6080亿美元,一旦无力偿付赔款,后果将由整个行业共同承担。

全球气候变化加剧自然灾害频率与强度,中国同样面临类似风险。2023年,京津冀地区受台风“杜苏芮”影响遭遇极端强降雨,引发严重洪涝、滑坡及泥石流,造成107人伤亡,直接经济损失达1657.9亿元。同期,东北多地强降雨导致洪灾,造成47人伤亡,经济损失215.2亿元。

这些事件提醒公众:保险在平时看似可有可无,但在重大灾害面前却是重要的财务保障工具。面对不可预测的风险,合理的保险配置有助于减轻个人和家庭的经济损失。

关键词:保险公司退出市场、自然灾害保险、房屋保险、财产保险、保险赔付、气候风险、保险费率、风险管理