香港储蓄分红险十大新功能解析:全球化资产配置新选择

多重创新机制提升灵活性、收益性与传承价值

随着疫情后全面通关,香港储蓄分红险持续升级,推出多项创新功能,涵盖多币种转换、红利锁定、被保人无限次变更、保单拆分、投保人变更、保险金信托、保费融资、重疾保额终身分红、高分红实现率及全球理赔服务等。这些功能不仅增强了保单的灵活性和保障能力,也为客户实现全球资产配置、税务优化和财富代际传承提供了有力支持。

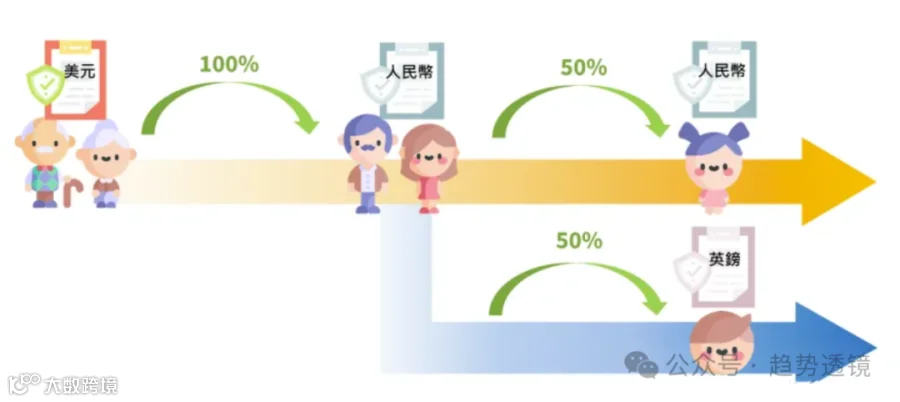

一、多种货币自由转换

面对全球经济波动与汇率风险,单一货币资产配置面临挑战。香港部分储蓄险产品支持人民币、美元、英镑、澳元、加元、欧元、新加坡元、港元、澳门币共9种主流货币自由转换,通常自第3个保单周年日起每年可转换一次,帮助客户分散货币风险,对冲通胀,实现稳健增值。

对于有子女海外教育或移民规划的家庭,可依据未来生活地灵活调整保单货币,资金使用更便捷。

二、红利收益可锁定

受资本市场影响,分红存在波动。当前部分产品自第15个保单周年日起,允许客户逐年锁定复归红利与终期红利,将非保证分红转化为固定收益,实现“落袋为安”。同时支持红利解锁,资金可用于提取现金或留存账户生息,提升客户在不同经济周期下的财务掌控力。

三、被保险人可无限次转换

传统储蓄险在被保人身故后合同终止,潜在收益归零。而香港储蓄险支持被保人多次变更,如由父母变更为子女、孙辈,实现一份保单跨代传承,延续长期复利增长效应,充分发挥时间价值。

四、保单可拆分

保单可拆分为多份独立子保单,分别指定不同受益人及货币种类,避免退保损失。尤其适合家庭成员分布在多个国家的情况,便于个性化资产分配与管理。

五、投保人可变更

保单生效一年后,投保人可将保单赠与直系或非直系亲属,便于家庭资产转移与税务筹划。

六、保险金信托功能

无需额外费用,保单持有人可在身故前申请设立保险金信托。理赔金将按其意愿分期、分额发放给受益人,有效防止一次性领取导致的资金滥用问题,保障家族财富长期稳定传承。

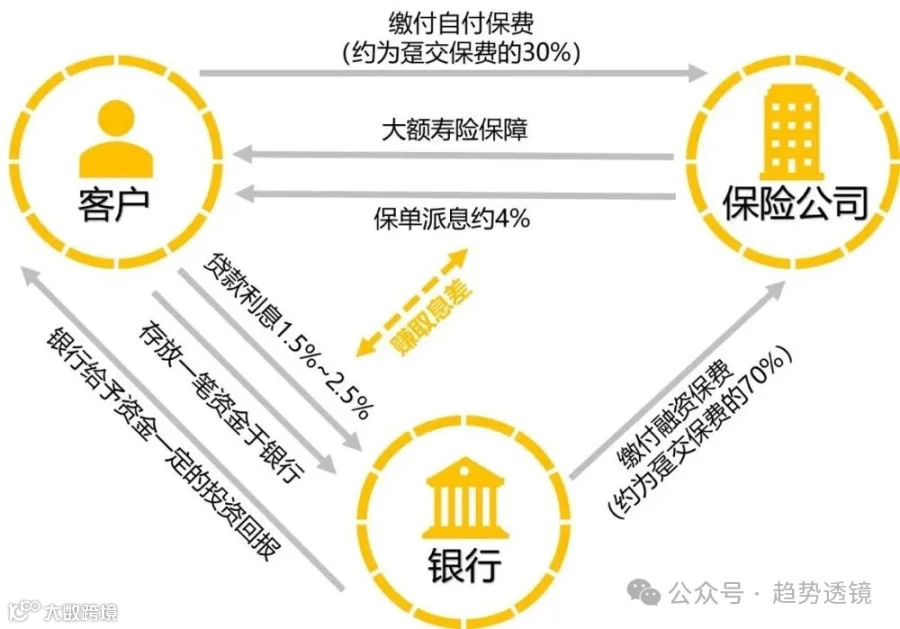

七、保费融资机制

保费融资主要适用于两类保单:

- 杠杆型终身寿险:以较低保费获得高额保障,保险公司提供现金价值后,银行可按比例贷款用于支付保费,形成杠杆效应。即使长期持有,保单增值仍可覆盖融资成本;若早期出险,则实现高杠杆赔付。

- 储蓄型保险:通常为5年缴,首年保费自付,后续由银行贷款支付。由于贷款利率低于保单预期收益,形成套利空间,实证显示持有5–10年的年化收益率可达6%–10%,显著高于传统储蓄险。

该模式依赖于低利率环境,在香港具备可行性,但在内地因融资成本较高难以复制。

—保费融资图

八、重疾保额终身分红

区别于内地定额赔付模式,香港重疾险具备保额终身参与分红机制,且投保初期可享35%–100%保额赠送。随着医疗费用上涨,保额同步增长,确保理赔金额足以应对未来治疗支出,真正做到确诊即赔,无附加限制条款。

九、高分红实现率与透明监管

香港储蓄分红险采用“保证+非保证”收益结构,中长期预期内部收益率(IRR)普遍达7%以上。根据香港保监局规定,所有分红产品须每年披露“分红实现率”,即实际分红与预期分红的比率。目前行业整体实现率维持在95%–110%之间,反映非保证红利兑现程度较高,信息透明可信。

百年老牌保险公司注重品牌信誉,产品设计基于严谨精算模型,综合考虑长期投资回报与经济周期,确保分红演示具备现实基础。

十、全球理赔服务

作为国际金融中心,香港保险市场高度开放,汇聚全球20大保险公司中的13家,保险密度居亚洲首位。实行“严核保、宽理赔”原则,投保时需如实申报健康状况,但理赔流程简便高效,只需提交必要文件即可快速获赔,支持全球范围内的理赔申请。