美国企业利润创新高:AI热潮推动股市上扬,但隐忧犹存

标普500盈利预计同比增长超4%,科技巨头贡献显著,融资成本与政治不确定性成未来关键变量

美国最新财报季显示,企业盈利再攀新高。标普500公司利润预计同比增长逾4%,延续自去年下半年以来的持续回升态势。本轮增长主要得益于丰厚的企业利润、投资者情绪乐观以及人工智能(AI)产业爆发带来的长期增长预期。标普500指数年内涨幅达23%,为1997年以来最佳表现。

截至目前,约20%的标普500公司已发布财报,多数业绩超出市场预期。尽管部分企业如摩根大通提及地缘政治与政府债务风险,股价仍逆势上涨5%。银行业虽面临净息差收窄压力,但投行业务表现强劲,高盛近期投行业务收入同比大增20%。

消费端韧性亦支撑整体经济预期。Netflix广告订阅模式初见成效,美国运通高端卡业务稳健,9月零售销售额实现连续三个月增长。

科技板块仍是盈利核心驱动力。以英伟达为代表的AI相关企业预计贡献标普500利润增长的13%,若计入“七大科技股”,该比例高达62%。然而,剔除这七家公司后,标普500其余企业利润实际持续处于衰退状态至今年二季度。

展望未来,市场预期非科技类企业将逐步改善。标普500中其余493家公司明年利润预计增长13%,小型股代表Russell 2000指数估值也高于历史均值,反映市场对盈利扩散的期待。

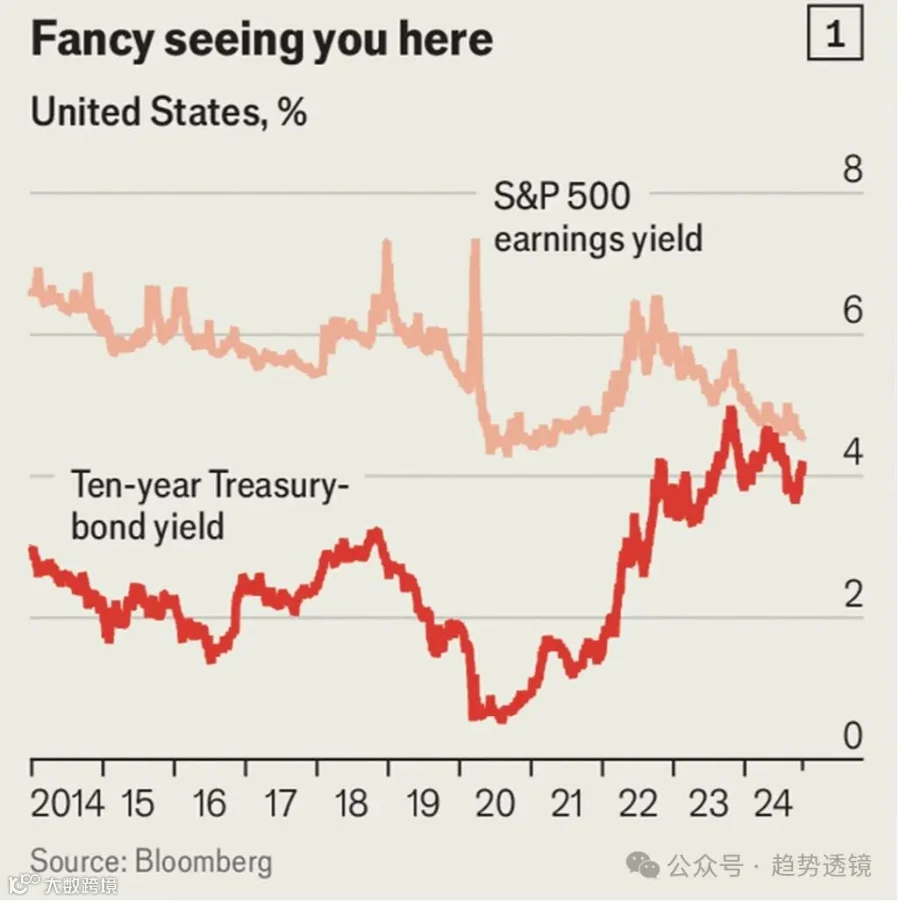

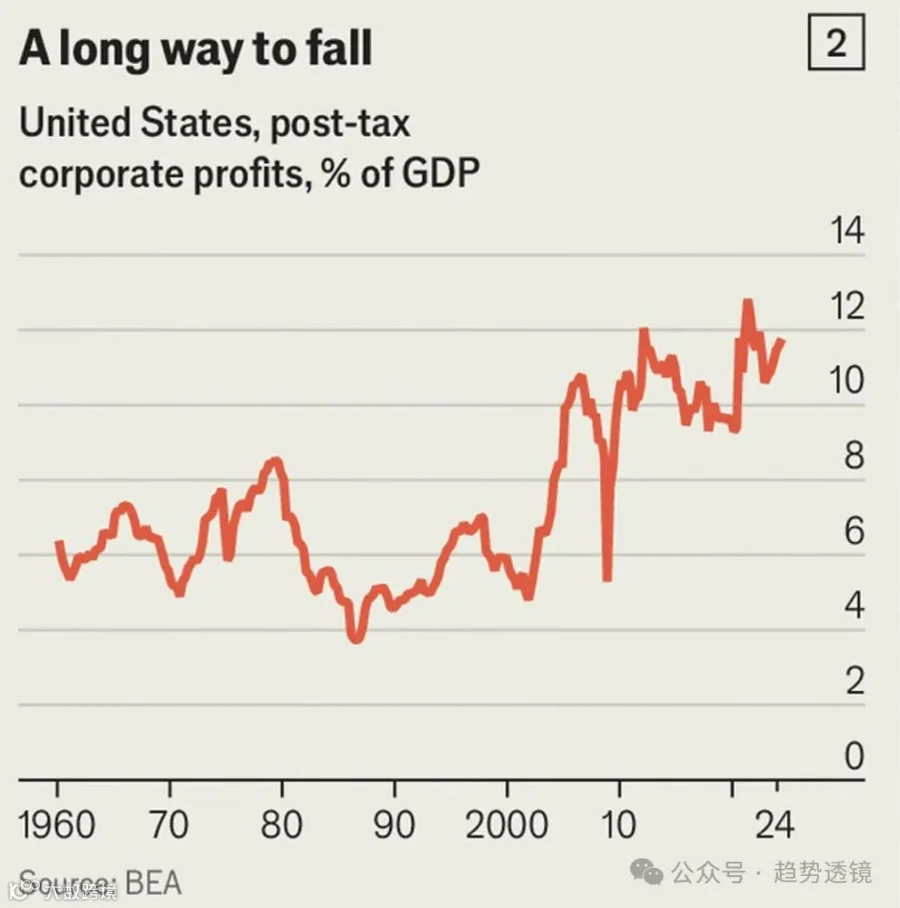

但潜在风险不容忽视。过去三十年企业利润扩张主要受益于利率下行与减税政策,而当前环境正发生逆转。美联储虽接近加息尾声,但利率难回低位。截至2027年底,美国企业将有2.5万亿美元债务到期,其中标普500非金融企业占比8400亿美元,再融资成本预计将从平均3.4%升至至少4.5%,显著加重财务负担。

此外,2024年总统大选结果将深刻影响企业税负与贸易政策走向。不同候选人主张的税改与关税调整或将带来短期波动与长期结构性变化。

综上,尽管当前美国企业盈利形势向好,投资者在拥抱AI红利与市场热情的同时,仍需关注融资成本上升与政策不确定性带来的挑战,保持理性判断。