全球政府债券收益率攀升,背后原因何在?

通胀压力、财政赤字与市场不确定性推高借贷成本

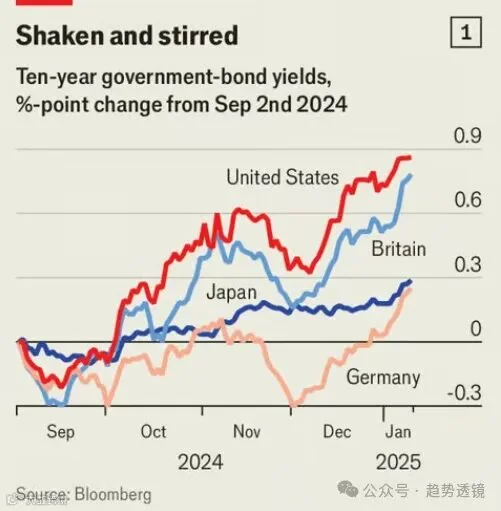

近期,全球主要国家政府债券收益率持续上升。美国10年期国债收益率接近5%,德国从2023年12月的2%升至2.6%,日本也出现上行趋势,英国金边债券收益率更是逼近5%,为2008年以来最高水平。这意味着政府偿债成本增加,企业和家庭的借贷负担也随之加重。

尽管多国央行已启动降息,但实体经济融资成本并未明显下降。欧元区新发放商业贷款利率降幅不足一个百分点;英国个人贷款(1万英镑)平均利率仍高达6.75%;美国30年期固定房贷利率接近7%,较数月前上升一个百分点,与疫情期间低利率环境形成鲜明对比。

通胀仍是核心驱动因素

物价上涨压力是推动债券收益率走高的关键原因。投资者要求更高回报以补偿购买力损失,并预期央行将维持较高政策利率。G10国家名义工资年增长率达4.5%,叠加生产率疲软,使通胀易超目标。欧元区薪资增长加速,美国就业数据强劲,显示经济降温有限。七国集团平均通胀率由9月的2.2%升至11月的2.6%。

然而,通胀衍生品显示市场通胀预期并未同步上升,美、英及欧元区近期通胀预期甚至回落。这表明投资者虽担忧通胀压力,但仍相信央行有能力通过紧缩政策加以控制。

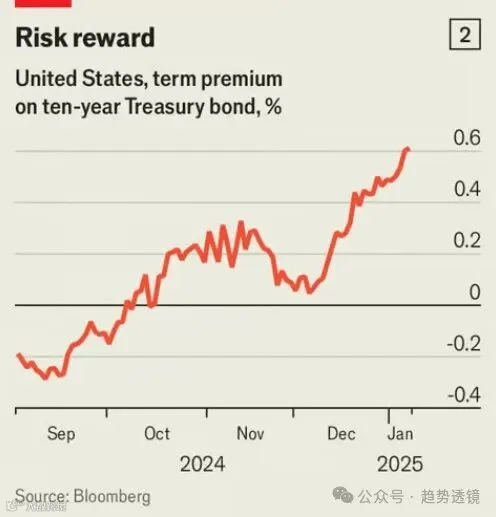

期限溢价上升反映市场不确定性加剧

真正推动长期债券收益率上涨的是“期限溢价”的扩大,即投资者因风险不确定性而要求的额外回报。自12月初以来,美国10年期国债收益率的上升几乎全部由期限溢价贡献。

地缘政治与政策变动加剧了这种不确定性。例如,大规模移民政策调整可能导致劳动力短缺并推高通胀;关税上调或引发物价上涨;中国若采取人民币贬值反制措施,则可能带来全球通缩冲击。

经济增长前景同样充满分歧:一方面担忧去全球化和中国经济放缓带来负面影响;另一方面则期待特朗普提出的减税、放松监管等政策刺激增长,甚至有人预期人工智能将引发生产力跃升。这些矛盾预期进一步抬升期限溢价。

财政扩张与量化紧缩双重施压

财政政策也在推高债券收益率。2024年,七国集团平均预算赤字预计占GDP的6%,处于较高水平。美国计划净发行约2万亿美元债券(占GDP的7%),欧元区净发行量或达5000亿欧元(约5130亿美元,占GDP的3%)。大量债券供给压制价格,推高收益率。

市场担忧美国财政路径不可持续,尤其在潜在减税政策落地背景下,投资者可能进一步抛售债券,导致收益率继续攀升。

与此同时,各国央行推进量化紧缩(QT),通过出售或停止再投资政府债券缩减资产负债表。此举减少了对债券的需求,加剧市场供给压力。据估算,2024年七国集团债券的实际供给量将超过原计划两倍以上。

未来走势仍存变数

部分国家如英国,收益率或略有回落,主因量化紧缩节奏放缓,市场供给减少。同时,通胀回升的担忧可能被高估。但支撑收益率上升的根本因素依然存在:扩张性财政政策普遍延续,地缘紧张局势升级,贸易摩擦风险未消。

当前期限溢价虽有上升,但仍远低于1970–1980年代高通胀时期的水平。若市场对央行降息的预期落空,反而面临再度加息,投资者可能大规模撤离政府债券市场,届时收益率仍有显著上行空间。