香港储蓄分红险:高净值人群的海外资产配置优选

兼具保障与投资功能,美元计价助力财富保值传承

在当前全球经济波动、人民币汇率承压的背景下,越来越多投资者关注海外资产配置。继此前分析美股与香港保险对比后,本文聚焦一类兼具保障与长期增值功能的产品——香港储蓄分红险。

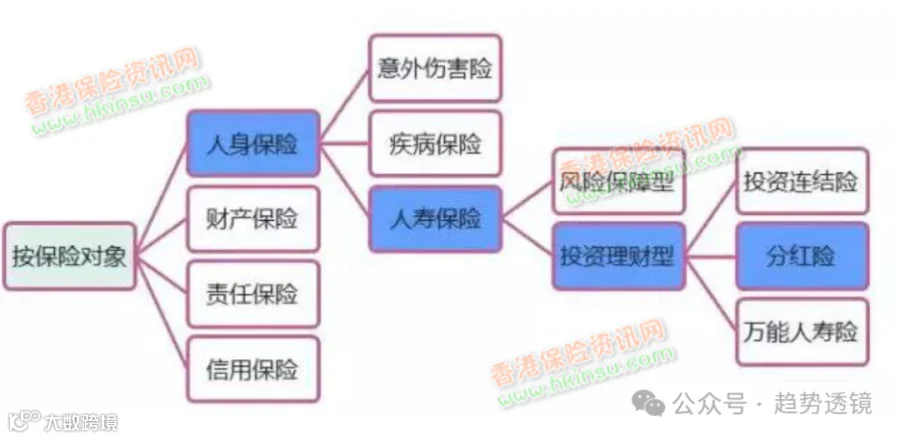

什么是香港储蓄分红险?

储蓄分红险是分红保险的一种,融合了储蓄、分红和身故保障三大功能:

- 储蓄功能:若保险期满且无理赔发生,保险公司将按约定返还满期金,类似“零存整取”;

- 分红收益:基于保险公司的投资表现进行年度分红,选择财务稳健、投资能力强的公司至关重要;

- 身故保障:被保险人身故时,受益人可获得身故赔偿金及累积红利。

整体运作模式为:投保人将资金交由专业团队全球投资,在享受长期复利增长的同时,持有一定额度的人身保障。值得注意的是,此类产品收益免税(无个人所得税),且长期复利普遍可达6.5%左右,显著高于内地年金险约3%的回报水平。

核心优势解析

1. 合法配置美元资产,规避汇率风险

香港储蓄险以美元计价,属于离岸资产,不受境内税务管辖,有助于实现资产多元化布局,对冲人民币贬值压力。

2. 财富传承利器,规避潜在遗产税

尽管内地尚未开征遗产税,但相关政策趋势已现端倪。香港保险理赔金免征遗产税和资本利得税,且可通过指定受益人及分配比例,实现私密、高效、定向传承,避免繁琐的遗产公证流程。

3. 高收益、低风险,依托全球化投资

香港作为国际金融中心,保险公司可在全球范围内灵活配置资产,中长期权益类投资占比高(约60%),推动资金实现复利增长。相较之下,内地保险资金主要投向债券等固收类资产,收益率受限。

法律保障明确

只要投保人亲自赴港签署合同,并选择正规持牌保险公司,所购保单即受香港法律保护。未亲赴香港签署的保单可能被视为“地下保单”,无法获得法律认可。

适合哪些人群?

- 有海外资产配置需求者:通过美元保单实现货币转换与资产分散;

- 高净值人士:注重资产保密性、传承规划与风险隔离;

- 关注税务优化者:利用保险工具合法规避未来可能出台的遗产税;

- 缺乏理财时间或能力者:交由专业机构长期打理,省心省力;

- “剁手党”群体:长期锁定资金,强制储蓄,培养财务纪律;

- 目标明确的长期投资者:为子女教育、养老等15–20年后的支出提前规划。

上述人群需求常有交叉,例如高净值客户往往同时关注资产安全、税务筹划与传承安排。

结语

香港储蓄分红险凭借其美元属性、复利增值、税收优惠与传承便利等多重优势,已成为跨境家庭资产配置的重要工具。对于追求稳健增长、财富安全与代际传承的投资者而言,值得深入研究与合理配置。

免责声明:本文内容仅供参考,不构成任何投资建议。相关产品条款以正式合同为准,平台保留对资料修改或删除的权利。