资产配置的真谛:从自我审视开始

重新理解资产配置的第一步——构建个人资产负债表,实现人生价值的深度规划

“资产配置”作为现代投资组合理论的核心概念,近年来被广泛应用于财富管理领域。然而,在市场持续波动、投资者信心受挫的背景下,许多人开始质疑:这一理念是否已经失效?

通过对百余位高净值客户及百亿级资产的检视分析,笔者认为,问题不在于资产配置本身,而在于人们对它的误解与误用。真正的资产配置并非金融产品的简单组合,而是对个人整体财富状况的系统性梳理与战略性规划。

要实现有效的资产配置,首要任务不是选择产品或确定比例,而是回答一个根本问题:你拥有的资产究竟是什么?

多数人习惯将资产等同于银行存款、基金、信托等金融产品,这种狭隘视角容易导致决策陷入短期波动和产品营销的干扰中,忽视了更深层次的财富构成。

事实上,真正的资产不仅包括可量化的金融资产、不动产和股权,更涵盖人力资本、专业技能、社会关系、健康状况等无形资产。时间是每个人最稀缺且不可再生的资源,如何通过有效配置将其转化为长期价值,才是资产配置的本质所在。

迈出资产配置的第一步,是一次深刻的自我审视。 需要建立属于个人或家庭的资产负债表,全面盘点所有类型的资产与负债,明确自身的真实财务状况与成长潜力。

构建个人资产负债表应包含以下核心维度:

一、资产

1.1 金融资产:包括现金、存款、债券、股票、基金、信托等可在金融市场交易的工具。其流动性高,但易受市场波动影响,需根据风险偏好合理配置。

1.2 不动产:住宅、商业地产、土地等实物资产,具有保值抗通胀功能,但流动性较低,受政策与经济周期影响较大。

1.3 股权资产:上市公司股份或非上市企业股权,是高净值人群财富增长的重要来源,但也伴随经营风险与流动性限制。

1.4 人力资本:个人的知识、技能、经验、健康及职业发展潜力,是最具增值空间的无形资产。

可根据职业类型分为三类:

· 打工人:依靠稳定薪资积累收入,人力资本估值可参考通货膨胀挂钩债券模型;

· 创业者:收入高度不确定,人力资本类似深度虚值期权,成功后价值爆发性强;

· 企业主:个人影响力与事业价值紧密绑定,估值需结合品牌、组织能力与社会资源综合判断。

1.5 其他无形资产:如专利、商标、著作权、商誉等,可通过类比金融资产方式进行估值。

二、负债

2.1 流动负债:一年内需偿还的短期债务,如消费贷、信用卡欠款等,影响短期流动性,需控制在合理范围内。

2.2 长期负债:房贷、车贷、经营贷等,期限较长但成本较高,需匹配未来偿付能力,并防范利率风险。

2.3 生活开支(无形负债):维持生活品质的刚性支出,具有粘性和持续性,可通过现金流折现法估算其现值。

三、权益/净资产

即总资产减去总负债,反映个人当前真实的财富水平,是制定财务目标与投资策略的基础依据。

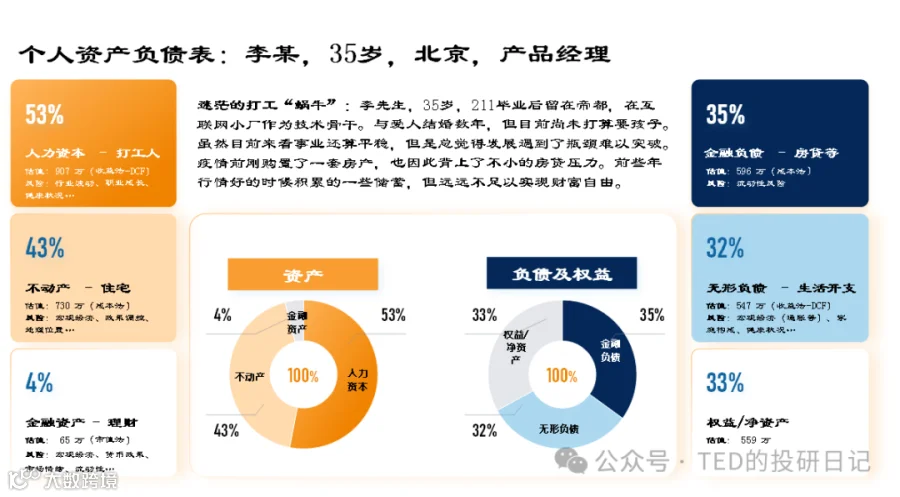

以一线城市35岁青年为例,即便金融资产仅数十万元,若具备稳定职业发展路径,其人力资本估值可达千万元级别。此时,提升投资收益率1%-2%的努力,远不如专注职业成长所带来的长期收益。

因此,在职业生涯早期,优先投资于自身能力提升,同时做好风险保障,往往比追逐短期金融回报更具战略意义。

资产配置的目标不是追求极致精确的估值,而是通过结构化梳理,形成对自身财富数量级与构成的清晰认知,为后续决策提供理性基础。

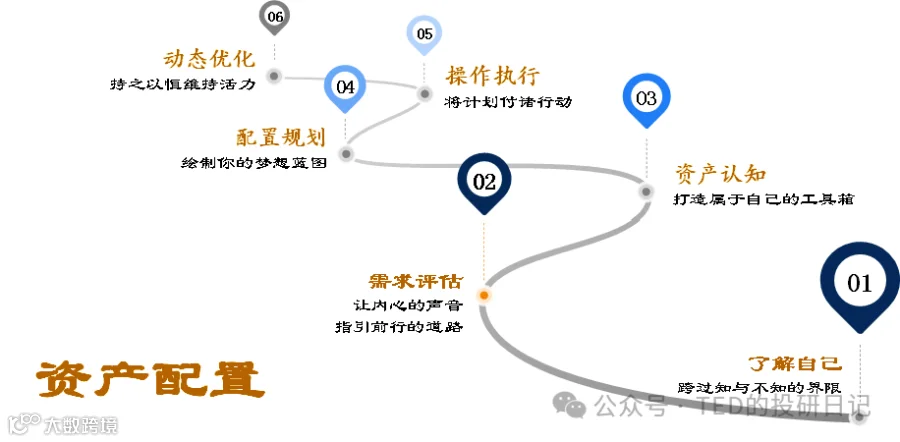

完成个人资产负债表的构建,意味着已迈出资产配置最关键的第一步。接下来,应围绕具体需求展开:

§ 需求评估:明确人生目标与财务需求,拆解为可量化、可执行的子账户目标;

§ 资产认知:建立对各类资产风险收益特征的系统理解,拓展配置工具箱;

§ 配置规划:基于目标、风险承受力与市场环境,制定个性化长期方案;

§ 操作执行:选择合适机构与工具,落实投资行动;

§ 动态优化:定期回顾调整,确保策略与目标始终保持一致。