黄金三大驱动因素凸显 2024年价格走势展望

央行购金、中国需求与地缘风险支撑金价上行潜力

在央行持续购金和中国强劲投资需求推动下,黄金价格2024年表现强势,截至5月底累计上涨14%。尽管美国利率上升、美元走强等宏观环境通常对黄金构成压力,但金价仍逆势攀升,反映出长期结构性驱动因素正在主导市场。

当前黄金走势的核心支撑来自三大驱动力:中央银行增加黄金储备、中国消费需求持续旺盛,以及全球宏观环境不确定性加剧。这三大因素共同提升了黄金的避险属性和战略配置价值。

回顾2024年黄金表现:突破历史高点

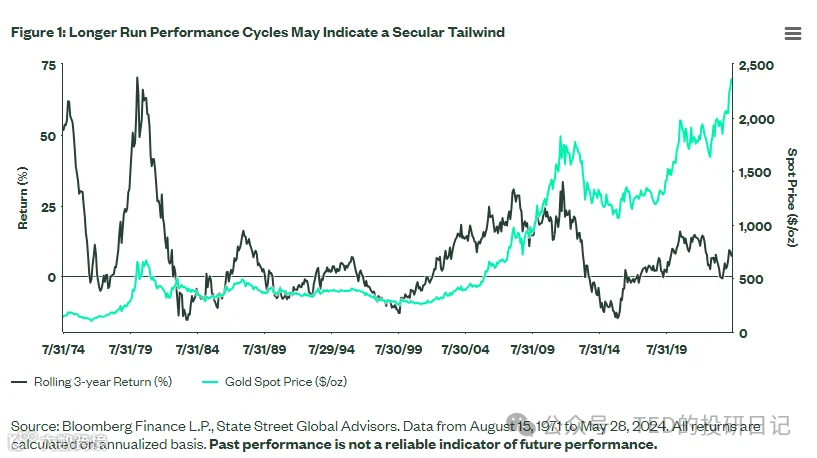

黄金年初以每盎司2,063美元开盘,并于5月21日创下2,427美元的历史新高。自4月初以来涨幅近4%,主要受美联储政策预期变化及跨资产波动性回升影响。短期波动虽受宏观情绪扰动,但长期价格上行趋势由增量需求驱动。

历史上,黄金曾实现长达三年的正滚动回报,平均年化回报率达16%。本轮上涨背景与21世纪初相似——新兴市场经济增长带动首饰、金条及ETF需求上升,其中中国成为关键需求引擎。

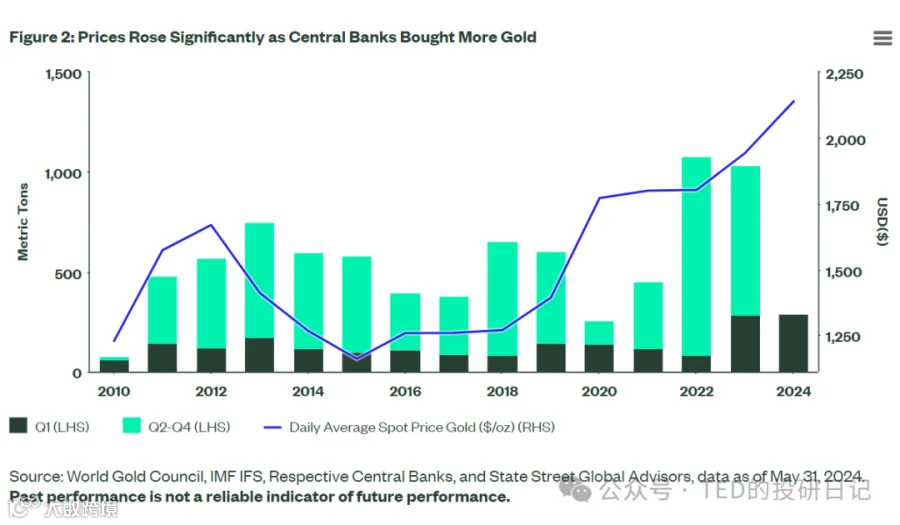

第一驱动:央行持续增持黄金储备

2023年为全球央行连续第14年净买入黄金。地缘政治冲突引发外汇储备安全担忧,促使多国加速去美元化进程。俄罗斯被排除在SWIFT系统之外后,非西方国家普遍意识到传统法币储备存在政治风险,转而重视黄金这一无信用依赖的终极资产。

2024年第一季度,全球央行增持黄金达291公吨。土耳其(30.1公吨)、中国(27.1公吨)和印度(18.5公吨)为主要买家。中国人民银行已连续18个月增持,累计持有超1,664公吨。

目前中国黄金储备占外储比例仅为4.6%,远低于发达市场平均60%和新兴市场平均20%的水平,未来仍有较大增持空间。央行长期购金趋势有望继续支撑金价。

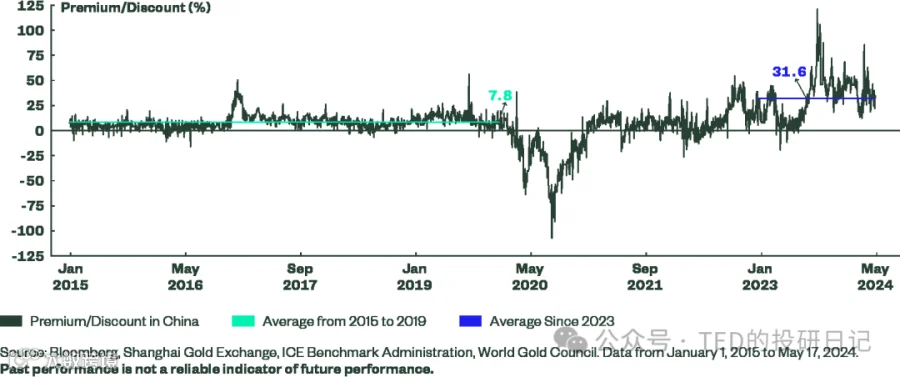

第二驱动:中国黄金消费持续升温

中国文化中黄金象征财富与吉祥,节日和婚庆期间需求旺盛。同时,在房地产市场承压、金融市场波动加大、本币贬值预期增强背景下,黄金被视为重要避险工具。

2023年以来,上海-伦敦黄金溢价均值达每盎司31.6美元,显著高于2015–2019年的7.8美元;2024年一季度更升至39美元,反映国内实物需求强劲。同期中国金币金条需求同比增长68%,达110公吨,为七年最高。

投资者应密切关注黄金溢价变动及实物需求趋势,作为判断中国市场情绪的重要指标。

第三驱动:全球宏观环境趋于脆弱

尽管美国经济表现强劲,GDPNow预测二季度年化增速达3.6%,但全球超过40%人口将在2024年参与选举,政治不确定性上升。尤其是11月美国大选可能带来高度分裂局面,增加市场波动风险。

货币政策面临两难:若过早降息或致通胀反弹;若延迟则可能触发衰退。与此同时,财政赤字扩大、主权债务供给增加而央行购债减少,可能导致利率波动加剧。

俄乌战争、中东冲突、中美摩擦及贸易保护主义抬头等地缘风险,也可能推高通胀并冲击全球经济。在此背景下,黄金作为低相关性资产,具备抗通胀和避险双重功能,配置价值凸显。

黄金在投资组合中的作用

在高利率、高通胀、低波动环境下,传统60/40股债组合表现不佳。长期国债自2023年7月以来首次出现加息后10个月负收益,分散化能力下降。

配置5%-10%实物资产有助于提升组合韧性。黄金作为流动性强、供需多元化的替代资产,历史数据显示:当股票回撤超10%时,含10%黄金的投资组合平均可减少1.54%回撤,优于多数其他另类资产。

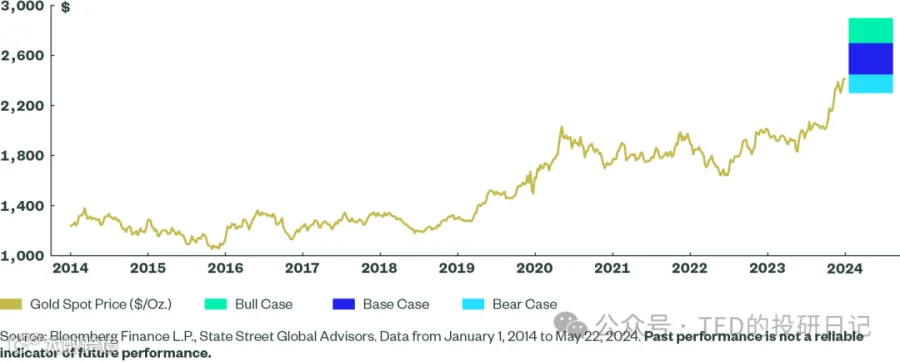

2024年黄金价格情景预测

基本情况(50%概率):黄金运行于2,200–2,500美元/盎司区间。新兴市场消费需求稳定,央行持续购金,地缘政治引发避险需求,美元走弱与实际利率下行提供支撑。

牛市情景(30%概率):金价升至2,500–2,700美元/盎司。中国经济增长达标,家庭收入提升带动黄金消费;全球央行购金量超过去五年均值686公吨;股市高估值引发波动,资金流入黄金ETF与实物市场。

熊市情景(20%概率):金价回落至2,000–2,200美元/盎司。美国维持高利率抑制通胀,经济增长强劲压缩降息预期;美元因利差优势走强,压制黄金吸引力。