TLT与iShares美国国债ETF投资全解析

把握美债转折窗口,系统配置长期资产

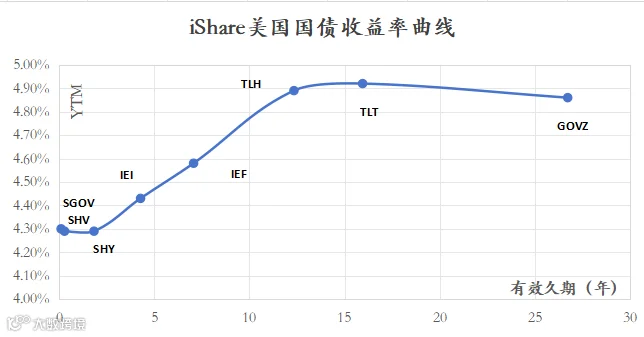

当前,美国长端利率已显著偏离基本面驱动因素,熊市持续时间与幅度均达近十年峰值。与此同时,国债收益率曲线重回正斜率,短端调整基本到位,长端期限溢价和曲线陡峭程度处于历史较高水平,投资吸引力增强。

尽管TLT曾被部分投资者与沪深300对比并受质疑,但作为被动型ETF,其本质是工具——效果取决于使用者的认知与策略。债券市场高度理性,价格反映所有信息,历史表现对未来指引有限。当前环境已具备配置美国国债资产的条件,未来或将迎来布局良机。

本文聚焦iShares美国国债期限系列ETF,系统解析其产品结构、风险收益特征及投资方法论,助力投资者高效参与美债市场。

NO.1 iShares美国国债期限系列ETF是什么?

iShares为全球最大的资产管理公司贝莱德(BlackRock)旗下ETF品牌,管理规模超2万亿美元,产品覆盖股票、债券、商品等多类资产。该系列ETF定位清晰:提供精准、可用、低成本的投资工具。

优秀ETF应具备三大特性:

- 准确:低跟踪误差

- 可用:低门槛、高流动性

- 便宜:低管理费、低买卖价差

iShares核心ETF综合表现常居同类前25%,在效率与成本上优势明显。

美国国债作为全球资产配置基石,长期由机构主导,散户面临渠道受限、交易对手难寻、价差大等问题。iShares通过发行不同期限的国债ETF,使个人投资者能以极低门槛、高流动性获取特定期限美债敞口,实现高效配置。

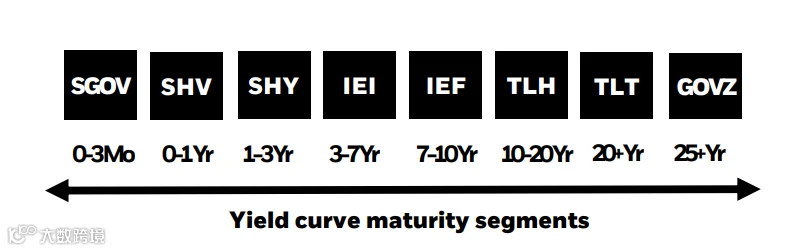

- 产品名称:

- SGOV:0-3月美国国债

- SHV:0-1年美国国债

- SHY:1-3年美国国债

- IEI:3-7年美国国债

- IEF:7-10年美国国债

- TLH:10-20年美国国债

- TLT:20+年美国国债

- GOVZ:25+年美国国债

- 发行方:贝莱德(BlackRock)

- 产品类型:交易所交易基金(ETF)

- 资产类别:固定收益—美国国债

- 底层标的:接近100%美国国债

- 交易场所:纳斯达克(Nasdaq)

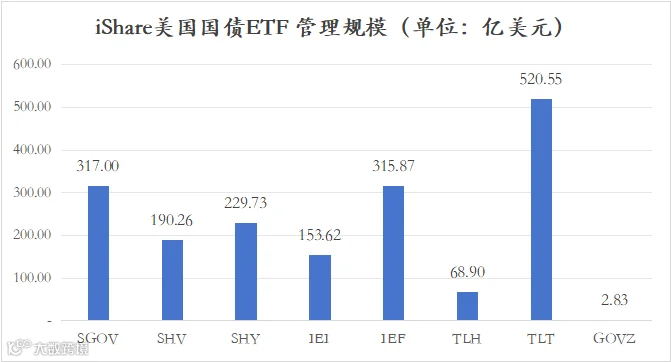

- 管理规模:合计约1,800亿美元

- 交易币种:美元(USD)

- 换手率:近30日平均3.2%

- 折溢价:0.05,处于行业低位

- 买卖价差:0.01%(GOVZ为0.10%)

- 管理费用:0.15%(GOVZ为0.10%)

- 分红频率:按月

注:数据截至2025年1月17日

该系列共8只ETF,覆盖从超短期至超长期完整收益率曲线,满足多样化配置需求。

关键期限产品更受市场青睐,如SGOV/SHV(短期)、SHY(中短期)、IEF(中期)、TLT(长期),符合投资者对“直观年期”的偏好。

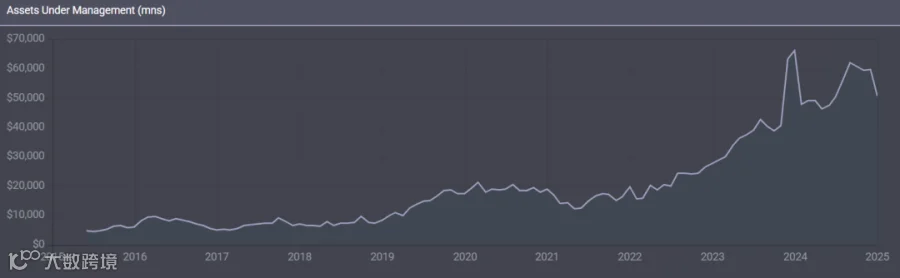

其中,TLT(20年以上国债ETF)规模最大,达520亿美元,即便经历净值回调46%,仍持续吸引资金流入,反映其在长期利率下行预期下的配置价值。

iShares国债ETF风险属性极为纯粹,主要集中于**利率风险**,其余风险可忽略:

- 信用风险:美元计价的美债无理论违约风险,因美联储可通过扩表承接新债。

- 通胀风险:虽存在实际购买力下降可能,但美元作为全球定价锚,稳定性远超多数货币。且通胀影响所有美元资产,美债反而是受影响最小的一类。

- 流动性风险:TLT近30日平均换手率达6.4%,其他成员亦超1.5%,流动性强劲,折溢价与买卖价差维持低位。

唯一需关注的是市场利率变动带来的价格波动。美债价格与收益率呈反向关系,久期越长,波动放大效应越显著。当前长端利率已处历史高位,进一步上行空间有限,反转时机或临近。

投资美债ETF,本质是交易对应期限的利率走势。需明确判断:

1)哪个期限利率将变化?

2)方向如何?

3)幅度多大?

NO.2 如何投资iShares美国国债期限系列ETF?

投资TLT等ETF,并非直接持有到期国债,而是获取:

- 月度分红:基于基金平均殖利率(YTM),通常高于票息

- 资本利得/损失:由市场利率变动引起

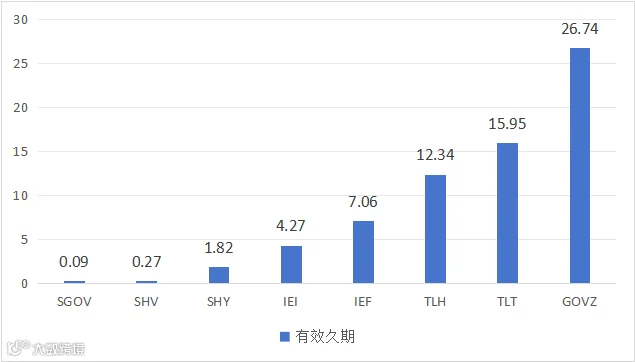

由于ETF采取再投资机制,持仓始终符合期限要求(如TLT始终持20年以上国债),因此不存在“到期兑付”,久期稳定在15–20年之间,长期骑乘收益有限。

此外,非美国居民投资需注意:ETF分红视同股息,预扣30%所得税,次年可申请退还20%。建议在除息日前卖出、除息后买入,规避税负。

任何时间都应配置无风险资产以对冲法币贬值。根据利率预期选择工具:

- 利率稳定:配置CLOA/SHV,获取稳定票息

- 短期利率下行:买入SHY

- 中期利率下行:买入IEF

- 长期利率下行:买入TLT

收益来自两部分:

- 分红收益:参考iShares官网披露YTM

- 资本利得:通过久期与凸性估算

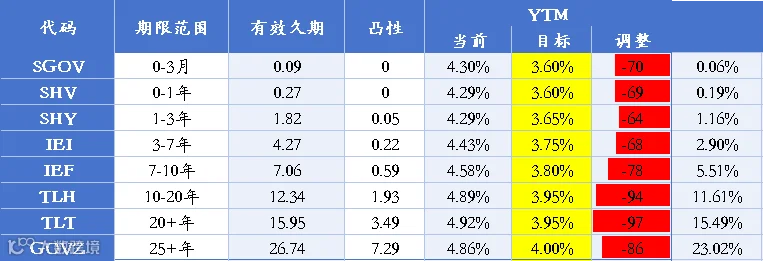

示例:TLT当前YTM 4.92%,若降至3.95%(下降97bp),久期15.95,凸性3.49,则预期收益为:

15.95 × 0.97% – 0.5 × 3.49 × (0.97%)² ≈ 15.49%

久期越长,利率变动对净值影响越大;短久期ETF更适合收息。

美债ETF净值随利率反向波动,风险仅源于利率上行。以SHY(1–3Y)、IEF(7–10Y)、TLT(20+Y)为例:

若各期限利率同步上升25bp,预计净值变动如下:

TLT久期为SHY的8.76倍,波动剧烈程度相应放大。长久期ETF潜在回报高,但回撤风险不亚于权益资产。

投资决策需同步评估收益与最大可承受回撤,切勿忽视风险边界。

- 每月避税交易:在除息日前一日卖出,除息后买入,规避30%股息税及券商操作费。

- 定期检视持仓:每月重新评估利率观点、目标YTM、风险承受能力,动态调整工具与仓位。

- 设定止盈止损:依据利率目标位设置退出机制。若利率达心理区间,逐步减仓;若突破恐惧阈值,及时止损。大额资金可采用分档触发、分批操作方式平滑成本。

掌握TLT及其系列产品逻辑,意味着掌握了一套完整的美债配置工具体系。真正的理解始于实践,唯有亲身参与,方能体会市场脉动。

纸上得来终觉浅,绝知此事要躬行。