美国债务上限机制解析:现状、影响与历史回顾

债务已突破34.95万亿美元,2025年初将再度面临关键节点

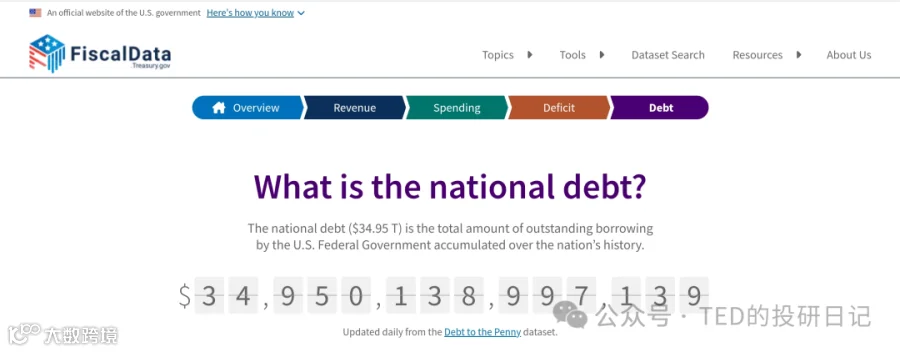

2023年6月3日,美国总统拜登签署《2023年财政责任法案》,将联邦政府债务上限的生效时间推迟至2025年1月1日。截至目前,美国联邦债务总额已达34.95万亿美元,远超此前31.4万亿美元的法定上限。

本文系统梳理美国债务上限的核心机制、当前形势、潜在影响及历史演变,帮助读者清晰理解这一关键财政政策工具的本质与现实意义。

一、什么是美国债务上限?

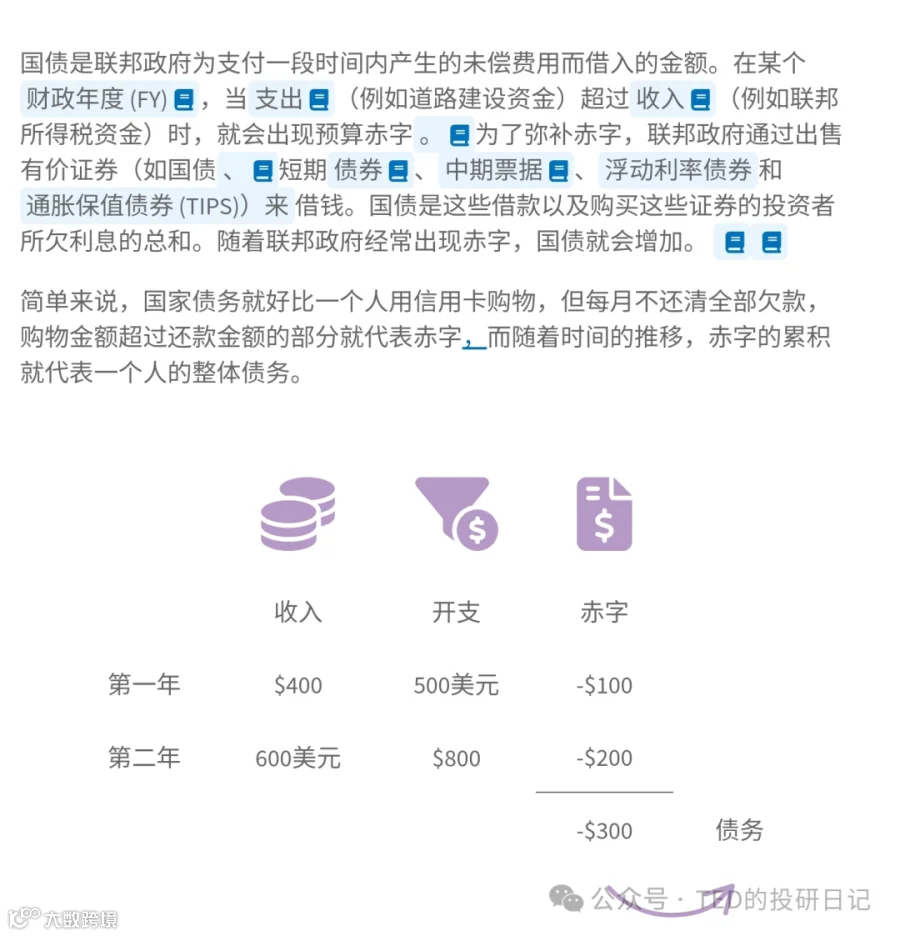

美国债务上限(Debt Ceiling)是由国会设定的联邦政府可借贷总额的法定限制,旨在控制国家债务规模。该上限涵盖公众持有的国债以及政府内部账户债务,但并不直接约束财政赤字——因为支出和税收由独立立法决定。

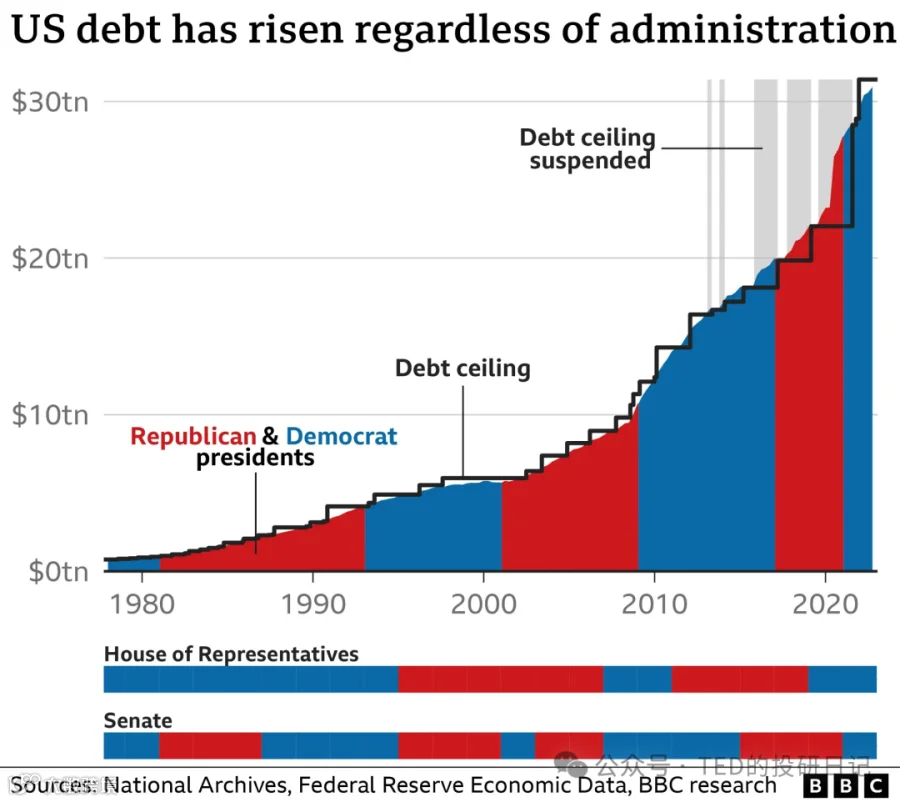

当债务接近上限时,财政部可采取“非常措施”临时筹措资金,以维持政府运作,直至国会通过提高上限或暂停执行的新法案。自1960年以来,美国已累计上调或暂停债务上限78次,平均约每8个月一次,反映出其财政运行常态。

2021年12月,债务上限被提升至31.38万亿美元;2023年1月触及该限额后,引发新一轮政治博弈,最终于同年6月通过新法案实现暂停,有效期至2025年1月1日。

值得注意的是,2024年11月5日将举行美国总统大选,新任总统将于2025年1月20日就职。这意味着下一阶段的债务上限谈判可能与权力交接重叠,或将加剧两党博弈复杂性。

二、美国债务现状如何?

长期以来,美国联邦政府持续处于财政赤字状态。2023年总支出达6.13万亿美元,财政赤字为1.70万亿美元,赤字率6.3%(占GDP比重),显著高于中国的3.87%。

多年累积导致债务不断攀升。2020年,美国总债务首次超过全年名义GDP;2023年初突破31.4万亿美元上限,相当于GDP的120%。目前债务余额已升至34.95万亿美元。

全球范围内,预算赤字并非罕见现象。根据2022年数据,192个国家中有155个存在财政赤字,占比达80%,包括中国、日本、德国、英国等主要经济体。

然而,美国情况尤为突出。凭借美元作为全球储备货币的地位,美债被视为“避险资产”,受到各国央行和机构投资者广泛持有。这种特殊地位使美国得以长期维持高额赤字和债务扩张。

此外,美元贬值在客观上有助于稀释既有债务负担,同时增强出口竞争力,形成自我强化的财政循环。因此,尽管企业层面赤字被视为风险,但在美国这样的大国宏观框架下,赤字财政已成为一种可持续的政策选择。

三、债务超过上限意味着什么?

债务突破上限并不等于违约或破产。两者有本质区别:

- 本金偿还:即使达到上限,政府仍可通过发行新债偿还到期旧债,不存在技术性违约障碍。

- 利息支付:2023年美债利息支出约占财政收入的10%-15%,预计2024年将升至20%-25%。尽管压力加大,但政府仍有能力优先保障偿付。

- 延迟支付:若无法新增借款,政府可能延迟非必要支出,但会优先确保国债本息兑付,避免信用崩塌。

一旦无法提高债务上限,美国将面临两大后果:

- 必须实现收支平衡,即削减支出或增加税收;

- 历史上曾多次出现联邦政府部门暂时关闭,影响社保、医疗、教育等领域运作。

自1976年以来,美国共经历21次政府停摆,最长一次持续16天(2013年)。但此类事件通常为短期政治博弈结果,最终均以提高或暂停债务上限收场。

市场普遍认为,两党虽常以债务上限为筹码进行政治博弈,但真正违约不符合任何一方利益。因此,即便谈判僵持,最终达成协议的可能性极高。

四、美国债务上限的历史演进

以下是美国债务上限发展的重要时间节点:

- 1917年:《第二自由债券法》赋予财政部更大融资灵活性。

- 1939年:首次设立450亿美元联邦债务上限。

- 1946年:战后降至2750亿美元,维持8年未变。

- 1979年:首次面临违约风险,国会最后一刻提高上限。

- 1986年:授权财政部长使用“非常措施”应对上限危机。

- 2011年:因两党争执,标普将美国主权信用评级从AAA下调至AA+,至今未恢复。

- 2013年:通过《无预算,不支付法案》,首次暂停债务上限。

- 2015–2021年:多次通过两党预算协议暂停或上调上限。

- 2023年6月:拜登签署法案,暂停债务上限至2025年1月1日。

历史表明,债务上限调整往往与重大经济事件或自然灾害相关,且高度依赖政治协商机制。尽管争议频发,但美国始终通过制度弹性避免实质性违约。

五、债务上限超标可能带来哪些影响?

1. 债务违约风险极低

尽管2011年曾因政治僵局导致信用评级下调,但最终仍达成妥协。违约对美国全球信用体系的冲击将是灾难性的,涉及美元霸权根基动摇,故两党均有强烈动机避免。

金融市场会对谈判过程产生波动反应,但价格波动不等于违约预期。投资者更关注政治不确定性带来的短期风险溢价上升。

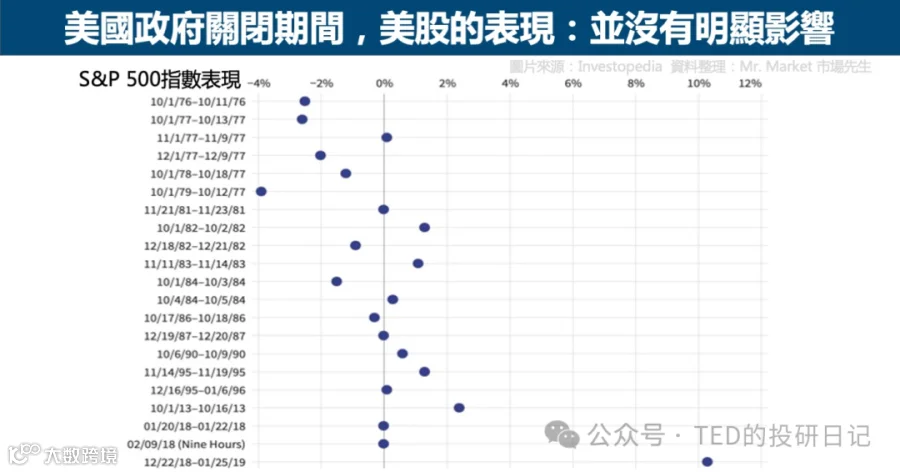

2. 对股市影响有限

统计显示,1976年至2019年间21次政府停摆期间:

- 美股下跌:8次

- 美股持平:6次

- 美股上涨:7次

整体来看,政府部分关闭对资本市场影响微弱。投资者普遍预期问题终将解决,不会引发系统性抛售。

但需注意,若政治对立升级、谈判陷入长期僵局,可能打击市场信心。例如2011年债务危机期间,标普500指数在短期内下跌6.7%。

总结

美国债务上限是一项制度性安排,而非实际财政约束。其本质是政治博弈工具,而非经济运行底线。自1960年以来78次调整的历史证明,美国有能力通过立法程序化解危机。

当前债务已达34.95万亿美元,虽远超法定上限,但财政部通过“非常措施”维持运转,违约可能性极小。真正风险在于政治不确定性引发的市场波动,而非实质性违约。

投资者无需过度担忧债务上限本身,而应关注其背后反映的财政可持续性、利率走势及地缘政治变化。合理资产配置仍是应对“黑天鹅”事件的核心策略。