香港利得税制度全解析:税率、优惠政策与合规要点

聚焦企业税务核心,解读香港低税优势及实操规则

香港作为全球第四大金融中心(据2024年《全球金融中心指数》),凭借其开放经济体系、健全法治环境和极具竞争力的轻税政策,持续吸引全球资本与人才。其中,以“地域来源征税”为核心的利得税制度,是支撑其国际营商环境的关键。

本文聚焦香港企业税务核心——利得税,系统梳理课税范围、税率结构、应评税利润计算、税收优惠及合规要求,助力企业精准把握税务策略。

一、课税范围:地域来源原则为核心

任何法团、合伙、信托或团体,只要在香港经营行业、专业或业务,并取得“于香港产生或得自香港”的利润,均须缴纳利得税(资本资产处置所得除外)。

征税不区分居港或非居港人士:非居民企业在港赚取的利润需纳税,而本地企业源自海外的利润则免税。是否构成“在港经营”及利润是否“源自香港”,需根据实际经营活动地点判定,参考判例包括作业验证法。

若物业买卖属于营利计划的一部分,视为经营业务,相关利润须纳税。

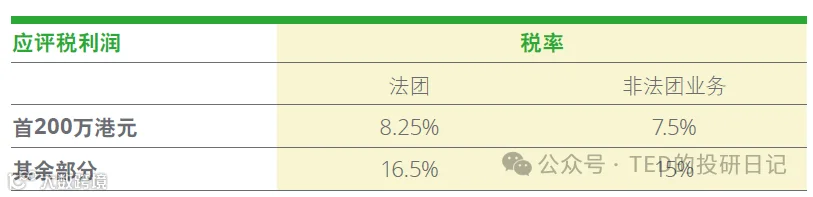

二、利得税税率:两级制与特惠安排并行

- 两级制税率(2018/19课税年度起适用):

- 法团:首200万港元应评税利润按8.25%征税,超出部分按16.5%

- 非法团(如合伙、个人):首200万港元按7.5%,超出部分按15%

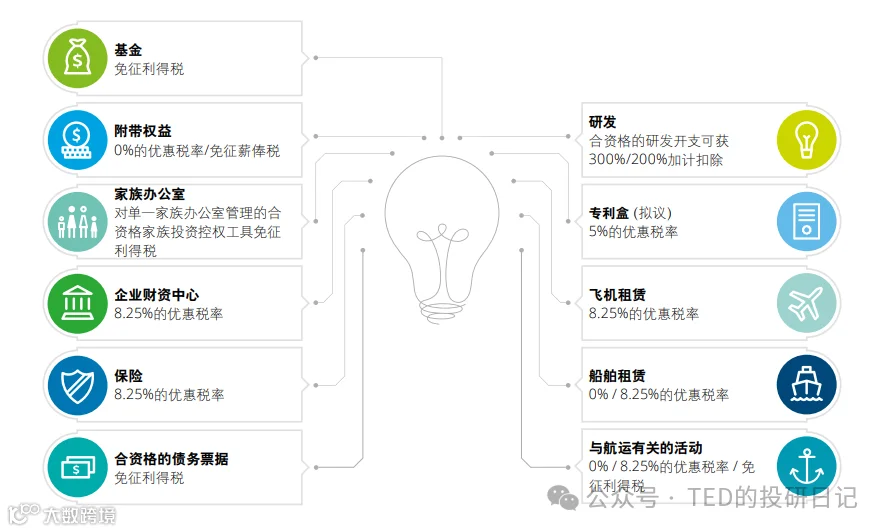

- 特惠税率(一般税率的50%)适用于:

- 合资格企业财资中心、飞机/船舶租赁及管理商、专业再保险人、持牌保险经纪等的合资格利润

- 零税率适用情形:

- 符合资格的债务票据(2018年4月1日后发行)的利息与利润

- 合资格单一家族办公室管理的家族投资工具所得利润(2022/23年起)

- 合资格附带权益净额(2020/21年起)

- 未来安排:具资格知识产权收入将适用5%优惠税率(待法例实施,适用于2023年4月1日起的课税年度)

三、应评税利润:以会计利润为基础调整

应评税利润 = 会计利润 ± 税务调整(豁免、扣除等)。亏损可无限期结转抵销未来年度利润,但不可向前结转或转移至其他纳税人。多行业经营者可跨行业抵销盈亏。

特别规定:境外亏损仅可用于抵销特定应税境外收入;反避税条款禁止以获取税收优惠为主要目的收购亏损公司。

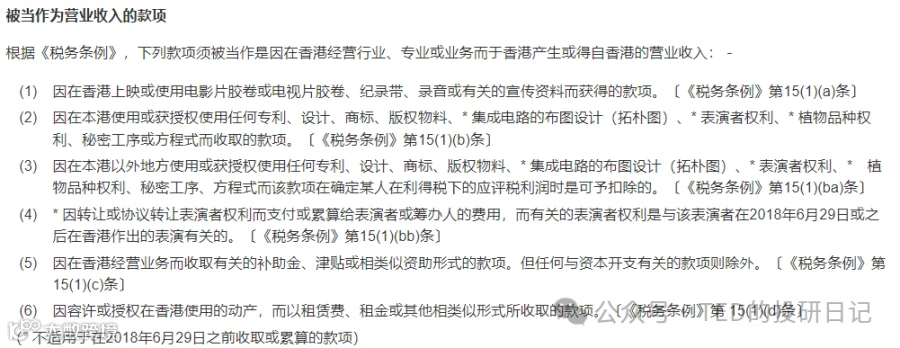

部分收入虽非直接纳入利得税范畴,但依《税务条例》单独征税,例如使用香港知识产权支付的特许权使用费。

四、税收豁免:明确排除多项收入

以下收入免征利得税:

- 已缴利得税法团分派的股息

- 储税券利息、政府债券及外汇基金票据收益

- 长期债务票据利息(原到期不少于7年)

- 符合资格的债务票据(2018年4月1日后发行)的利息与利润

- 人民币国债利息(2009/10课税年度起)

- 公众认可投资基金所获款项

- 非金融机构在香港存款所获利息(1998年6月22日后累算)

资本利得处理:香港原则上不征资本利得税。若持股达15%且持有期不少于24个月,处置股权收益可视作资本性质免税。否则,若交易具贸易实质,仍可能被征税。

五、可扣减开支:真实为赚取利润支出可抵扣

所有为产生应评税利润而发生的合理开支均可扣除,包括总公司分摊的行政费用(限用于盈利活动部分)。

5.1 不可扣除项目:

- 私人或家庭开支

- 资本性支出、资本亏损

- 保险赔偿款

- 非用于业务的租金

- 各类已缴税款(薪俸税除外)

- 支付给业主、合伙人及其配偶的薪酬、贷款利息及强积金供款(第16AA条外)

5.2 资本开支特别扣除:

- 翻修商用楼宇:分5年等额扣除

- 制造业机械、电脑软硬件:一次性全额扣除

- 环保设施:环保机器、车辆及装置购置成本可一次性扣除(部分装置现为五年分摊)

5.3 折旧免税额:

- 工业建筑:初期20%,每年4%

- 商业建筑:每年4%

- 机械设备:初期60%,其余按递减价值计算(折旧率10%-30%),同类设备归入聚合组管理

5.4 捐赠扣除:

向认可慈善机构捐款,总额不低于100港元且不超过应评税利润35%的部分可扣除。

5.5 利息扣除限制:

向非金融机构支付的利息,若收款人无需在港纳税,则该利息支出不得扣除(集团内部融资例外)。另有“保证贷款测试”“利息回流测试”等反避税机制。

六、税收协定与转让定价

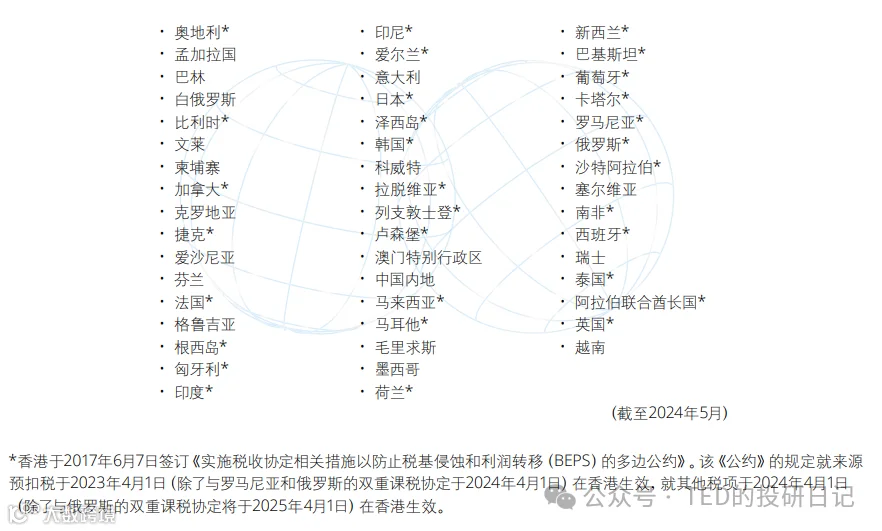

香港已与多个司法管辖区签订全面性避免双重征税协定,降低跨境税务负担。

转让定价遵循OECD指南,要求关联交易符合独立交易原则。税务局有权对偏离市场定价的交易进行利润调整。文档要求采用三层结构:主体文档、本地文档及国别报告(适用于大型跨国企业)。

香港支持预约定价安排(APA),包括单边、双边及多边形式,提升税务确定性。

七、报税与合规义务

7.1 评税基期

课税年度为每年4月1日至次年3月31日。评税基期通常为该期间内结算的会计年度,特殊情况适用《税务条例》第18C-18E条规定的特别期间。

7.2 报税流程

税务局每年4月初发出报税表,企业须在一个月内提交,附经审计财务报表(小型企业除外)。委托税务代表可申请延期,电子报税可额外延长一个月。

集团企业须各自独立报税,不允合并申报或集团亏损抵扣。

7.3 缴税机制

暂缴利得税基于前一年利润征收,待最终评税后多退少补,余额可抵下一周期暂缴税。

7.4 罚则

逾期报税或缴税将面临附加费及罚款。

7.5 实质性经营要求

享受特定税收优惠(如飞机租赁、家族办公室、附带权益等)的企业需满足经济实质要求,包括在香港雇佣全职员工、发生足够运营开支等。

纳税人可就税务适用申请事先裁定,亦可申请预约定价安排以增强合规确定性。