香港分红险的“压舱石”:如何读懂分红实现率?

解析关键指标,助力长期稳健配置

近期市场波动加剧,不少投资者开始关注收益稳健的资产类别。其中,香港分红型储蓄保险因其长期复利特性与非保证收益潜力,受到越来越多高净值人群的关注。然而,实际收益是否如预期?核心评判指标——“分红实现率”,成为决定产品价值的关键。

本文将系统解读分红实现率的定义、计算方式、查询路径及实际意义,并结合主流保险公司数据,帮助投资者客观评估产品表现,做出理性决策。

一、什么是分红实现率?

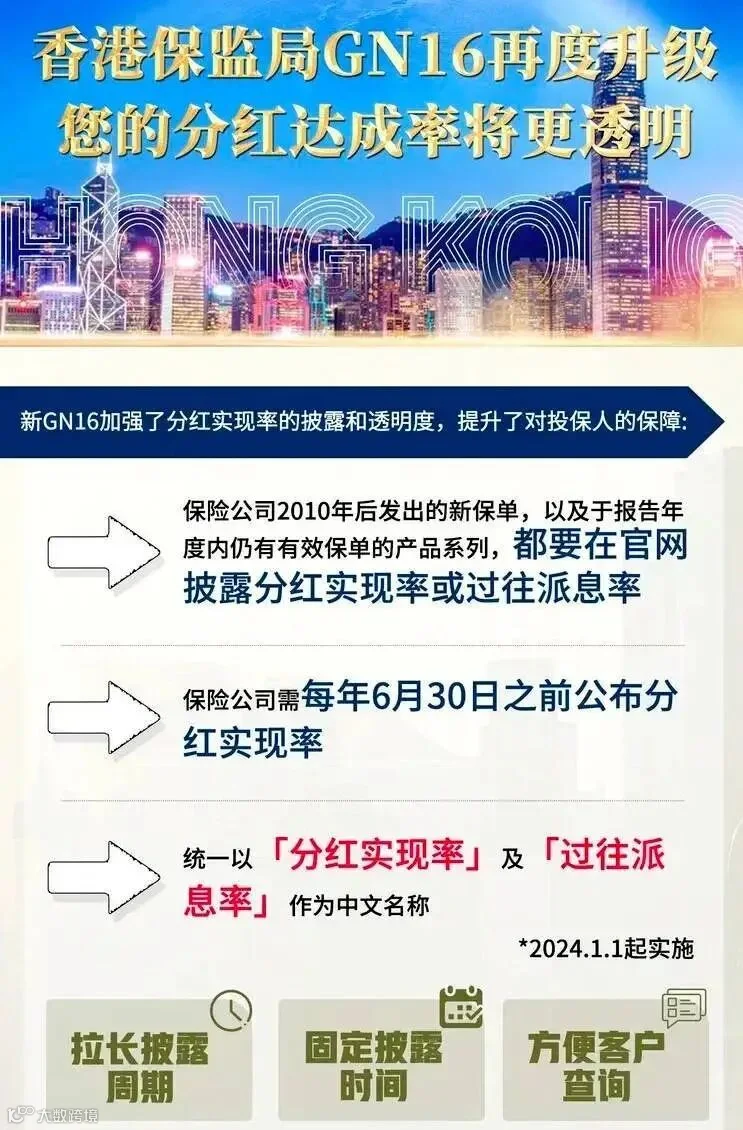

分红实现率是衡量保险公司兑现保单非保证利益承诺的核心指标,即实际派发红利与销售时演示红利的比率。该指标由香港保险业监督局(IA)于2015年通过《GL16指引》强制要求披露,覆盖自2010年起所有仍在有效期内的分红保单。

保险收益由两部分构成:

- 保证收益:合同明确约定的最低回报,受法律保护,基本无风险。

- 非保证收益:以红利形式分配,包括周年红利、复归红利和终期红利,其实际发放取决于保险公司投资表现。

由于非保证收益存在不确定性,分红实现率成为判断保险公司履约能力的重要依据。

二、分红实现率如何计算?

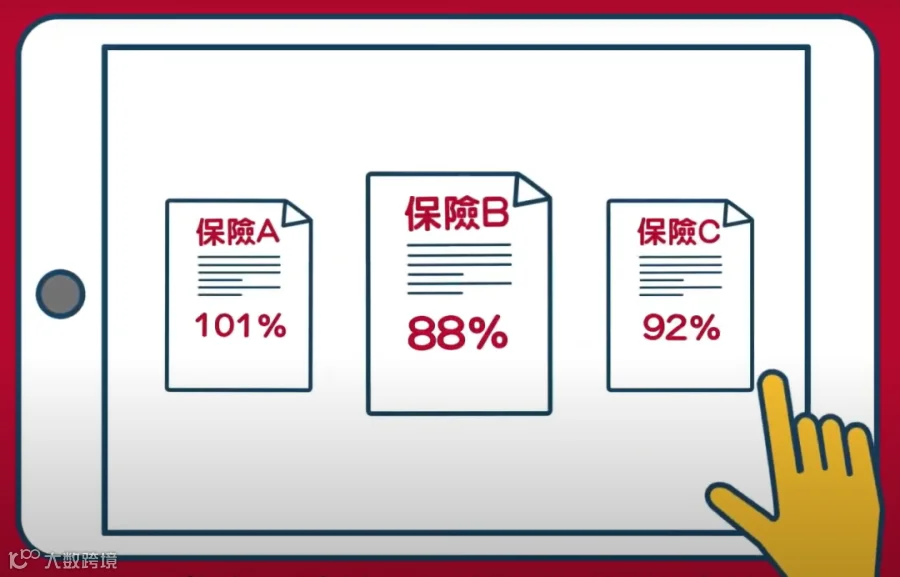

分红实现率 = 实际派发的累积非保证利益 / 销售时利益说明书中列示的预期金额

接近100%表示兑现程度良好;高于100%意味着超额派发;低于100%则未达预期。需注意不同红利类型的计算口径差异:

- 周年红利:按已派发红利及其累积利息计算。

- 复归红利:按现金价值(非面值)累计计算,早期退保可能存在折让。

- 终期红利:仅在保单终止时支付,实现率基于当年所有已终止保单的实际派发额。

三、如何查询与解读分红实现率?

所有在香港运营的保险公司均须在其官网或监管平台定期披露分红实现率数据。可通过以下路径获取:

- 访问香港保险业监督局官网:https://www.ia.org.hk

- 选择具体保险公司,查看各产品在不同保单年度的实现情况。

解读要点:

- 关注长期趋势而非短期波动:储蓄险为长期持有产品,应重点观察5年以上保单年度的整体实现水平。若早期实现率持续偏低,后续追回难度较大。

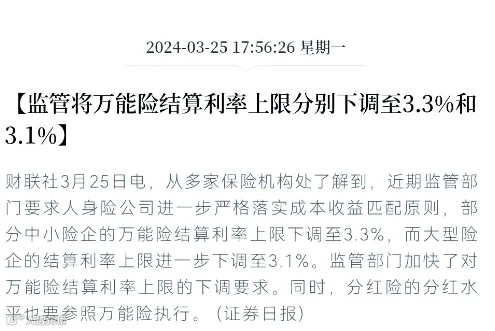

- 区分币种影响:美元保单可投全球优质资产,港元受限于联系汇率机制,人民币保单海外可投资产稀缺,收益潜力差异显著。建议优先选择多币种配置的美元保单。

- 理解结构设计逻辑:

- 注重中期流动性者,宜选周年/复归红利占比较高产品;

- 着眼长期财富传承者,可侧重终期红利表现优异的产品。

- 平均值≠个人结果:保险公司公布的是整体平均值,个别保单可能因投保时间、缴费方式等差异而有所不同。

- 过往表现不预示未来:市场环境变化会影响投资回报,但历史稳定性强的公司通常具备更强的风险管理能力。

四、哪些保险需重点关注分红实现率?

并非所有保险都涉及分红实现率问题。主要适用于以下类型:

- 终身人寿保险(储蓄型):分红为主要收益来源,实现率直接影响长期回报,最为关键。

- 终身危疾保险:分红用于对抗医疗通胀与长寿风险,重要性次之。

- 年金保险:保证部分占比高,IRR锁定在3.5%-4.5%,分红影响较小。

简言之,**终身寿险 > 终身危疾险 > 年金险**,按分红重要性排序。

五、主流保险公司分红实现率对比

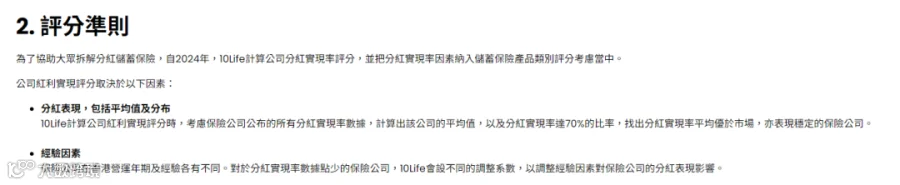

根据第三方精算平台10Life整理的截至2025年1月数据(涵盖2023年前实现率),对12家主流保险公司进行分析:

表现稳健阵营:万通、友邦、中银、国寿、安盛等公司历史数据完整,平均实现率普遍在90%以上,极少跌破70%,经营稳健,适合作为核心配置。

- 万通:产品迭代少,稳定性强,长期数据一致性优异。

- 友邦/中银:品牌实力强,投资策略审慎,适合追求确定性的投资者。

成长潜力阵营:周大福(原富通)、富卫近年表现突出,主力产品实现率接近100%,值得关注。

需谨慎评估者:部分公司虽品牌知名,但历史实现率波动较大或数据不足,需结合具体产品深入分析。

另有个别新晋公司实现率达100%,但因业务周期短、样本量小,长期可持续性有待验证。

六、如何客观看待分红实现率?

分红险本质是长期资产配置工具,类似房产投资:提供稳定现金流(分红)、价值复利增长,但提前退出可能面临损失。其核心定位是家庭财务的“压舱石”与“安全垫”。

关键认知:

- 保险不适合短期套利,建议持有10年以上。通常10年后保证现金价值可覆盖总保费,后续增值依赖非保证红利。

- 保险公司通过无风险资产匹配保证部分,其余资金用于长期投资博取更高收益,投资能力决定分红水平。

- 相较于内地首年分红实现率普遍仅35%-36%的现状,香港市场透明度与兑现能力明显更优。

从资产属性看,香港分红险可视为持有期10-20年、潜在IRR 4.5%-7%、波动率低的类固收产品,牺牲部分流动性换取长期稳健回报。

最终选择应基于个人目标:若追求绝对安全与稳定兑现,优选实现率持续高位的公司;若接受适度波动以换取更高长期回报,可考虑策略更积极的产品。

分散配置、跨周期布局,方能真正发挥分红险在资产组合中的基石作用。