美股高位运行仍有空间,高盛建议坚持风险资产配置

经济基本面稳固叠加AI驱动,60/40投资组合迎来结构性升级

NO.1

尽管美股屡创历史新高,高盛研究指出,2024年剩余时间内持有风险资产仍优于持有现金。虽然经济增长有所放缓,但美国GDP保持稳健扩张,失业率处于历史低位,企业盈利强劲,家庭与企业资产负债表健康,为市场提供缓冲。

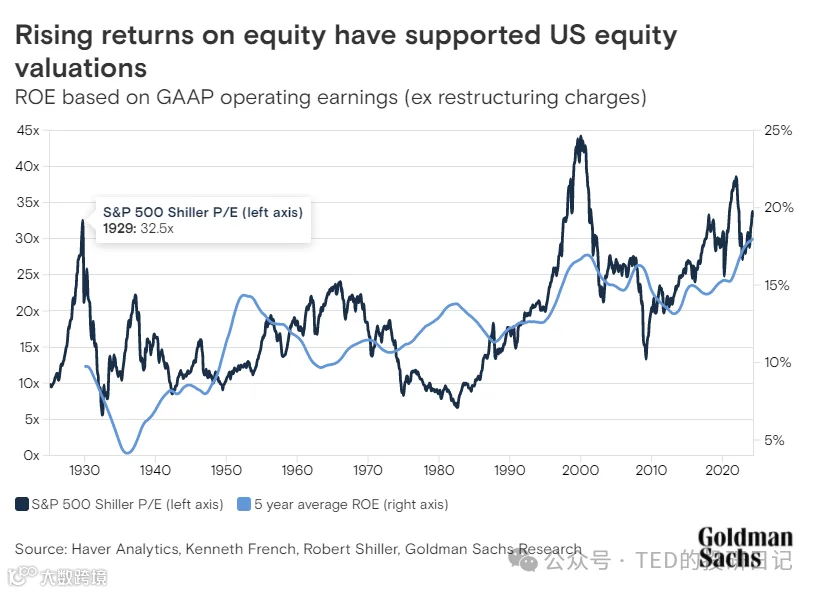

当前股票估值偏高,风险溢价较低,但标普500的股本回报率(ROE)处于百年高位,部分抵消了估值压力。高盛认为,这并不构成明确的看跌信号。

生成式人工智能正推动新一轮技术革命,有望在经济周期后期支撑股市表现,弥补盈利增长放缓的压力。与此同时,债券市场可为投资组合提供下行保护。截至6月17日,10年期美债收益率为4.3%,预计明年仍将维持在4%以上。

高盛资产管理联合首席投资官Wilson-Elizondo表示,通胀趋势回落,劳动力市场紧张程度缓解,美联储有望在不引发衰退的情况下启动降息。“我们继续看好风险资产,总体而言,股票优于债券。”

NO.2

未来几个月市场波动可能加剧,投资者需重视对冲策略。全球多地进入选举密集期,尤其是美国大选将带来政策不确定性。尽管两党候选人均为熟悉面孔,但所处经济环境已发生根本变化,市场或面临意外结果。

债券可作为有效对冲工具,但需警惕政府借贷增加对债市的压力。私募资产、对冲基金及资产轮动策略也具备对冲潜力,例如将部分公司债敞口转向国债。高盛Mueller-Glissmann指出,当前期权市场对冲成本“相当便宜”,随着选举临近,外汇对冲需求显著上升。

NO.3

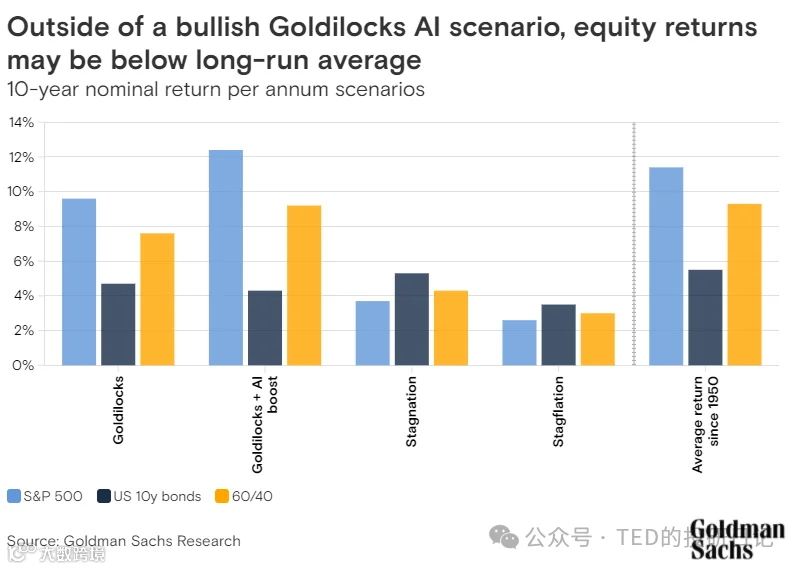

传统60/40股债平衡组合在2022年遭遇重大回撤,但高盛研究认为,在当前环境下重新构建该策略仍具价值。关键在于根据宏观经济情景进行战略倾斜:

- 金发姑娘(Goldilocks):低通胀、强增长、适度生产力提升

- 金发姑娘+AI驱动:低通胀、强增长、高生产力增长

- 停滞:低通胀、低增长

- 滞胀:高通胀、低增长

历史数据显示,基于经济前景动态调整的资产配置,较静态60/40组合能实现更优的风险调整后收益。在“金发姑娘”情景下可增配股票,尤其增长型资产;在停滞期应增持债券;滞胀环境下则宜持有现金。

为应对通胀和波动,实物资产(如房地产、大宗商品)有助于分散风险。高盛建议构建“新三元结构”:三分之一成长型股票、三分之一债券、三分之一实物资产。其中约20%的实物资产可通过相关股票(如资源、基建、REITs)实现,其余可配置抗通胀债券(TIPS)。

“最终仍接近60/40比例,但这一版本更具韧性,能更好应对当前投资者的核心关切。”

NO.4

非美资产方面,欧洲市场在经历选举波动后呈现“谨慎乐观”格局,建议采取主动管理策略而非被动指数投资。日本则更具吸引力——政府推动通胀与增长的决心明确,企业正通过改革提升ROE和估值,同时有望受益于AI创新与半导体需求上升。

“从长期估值和多元化角度看,日本仍是值得配置的市场。”