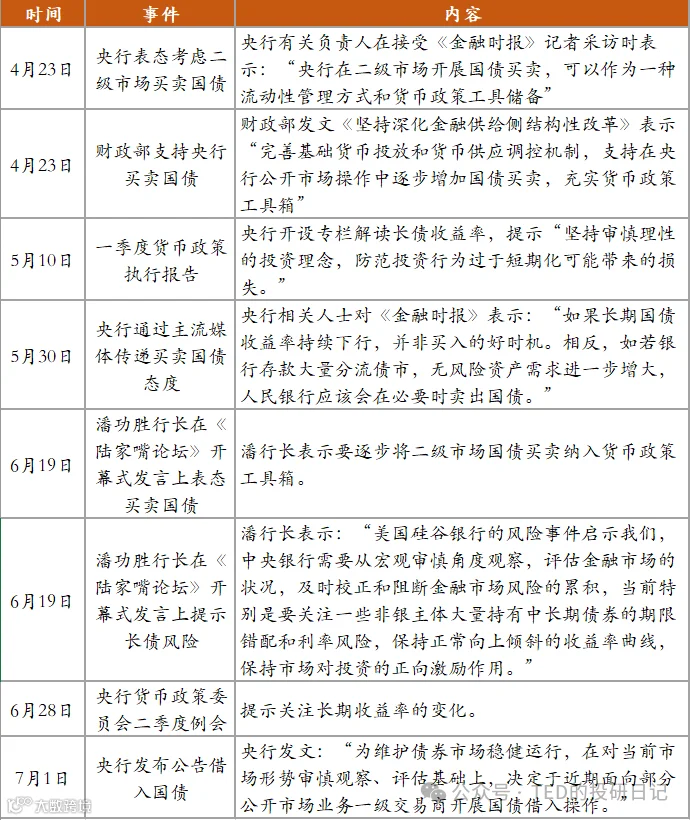

央行出手调控债市:信号意义大于实质影响

通过国债借入操作引导市场预期,防范过度投机与流动性风险

7月1日,中国人民银行发布公告称,为维护债券市场稳健运行,在审慎评估当前形势基础上,决定近期面向部分公开市场业务一级交易商开展国债借入操作。

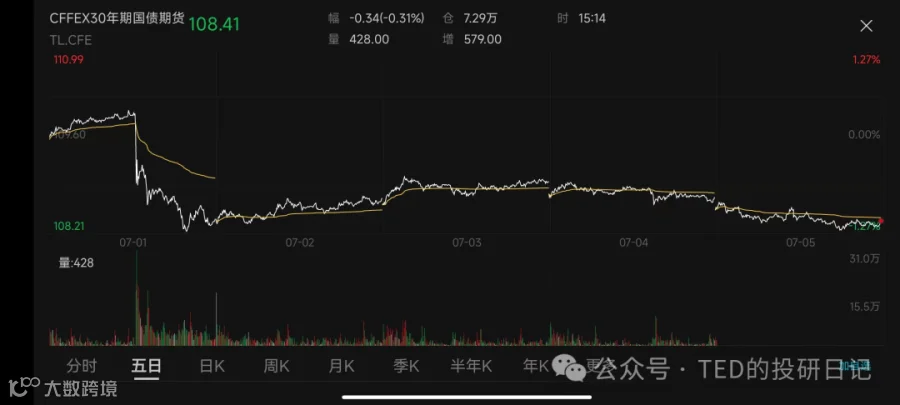

7月5日,央行确认已与多家主要金融机构签订债券借入协议。据透露,相关机构可供出借的中长期国债规模达数千亿元,将采用无固定期限、信用方式借入,并视市场情况持续借入并卖出国债。消息发布后,国债期货应声下跌,10年期和30年期主力合约单日跌幅分别达0.37%和1.06%。

近年来,央行货币政策工具逐步向精细化、市场化方向演进。常备借贷便利(SLF)、中期借贷便利(MLF)、定向降准等工具常态化使用,导致市场对政策反应趋于钝化。此次推出国债借入机制,是央行在传统工具效力减弱背景下,进一步完善流动性管理、提升政策传导效率的重要举措。

央行此举主要出于两方面考量:

一、保障货币政策传导机制有效运行

当前市场利率持续走低,期限利差与信用利差压缩至历史低位,反映出资金大量涌入低风险资产,形成“资产荒”。这种结构性失衡导致流动性滞留于金融体系内部空转,中小企业融资难问题并未缓解,削弱了货币政策的实际效果。央行需通过调节长端利率,修复收益率曲线形态,确保政策信号能够顺畅传导至实体经济。

二、抑制债市过度投机行为

在悲观预期主导下,机构与散户纷纷加杠杆抢筹长期国债,押注利率进一步下行。此类行为偏离了资产配置本源,演变为短期博弈。一旦利率走势与市场预期背离,可能引发集中抛售、流动性枯竭甚至踩踏风险。考虑到部分投资者仍处于净值化转型适应期,抗风险能力较弱,若出现大规模亏损,易引发社会性舆情压力。因此,央行提前介入,意在遏制非理性交易,防范系统性金融风险。

尽管当前操作规模有限,尚不足以改变整体流动性格局,但其象征意义显著。央行并非意图直接操控市场,而是通过释放明确政策信号,纠正市场过度一致的单边预期,恢复利率作为资源配置价格基准的功能。

从长远看,长端利率适度回升有助于稳定银行净息差、防范汇率超调,为后续降息预留空间。在经济复苏基础尚不牢固的背景下,降低实际融资成本仍是支持实体经济的关键。未来是否将国债买卖机制常态化,仍有待观察政策效果。

对于债券投资者而言,需理性调整收益预期。在央行明确政策立场下,短期内年化持有期收益率突破3%的可能性较低。不同品种、期限间的利差已极度收窄,进一步压缩空间有限,潜在波动风险上升。

若投资者以人民币资产为主要配置标的且流动性要求不高,则无需过度恐慌。关键在于认清市场环境变化,接受低回报新常态。而对于高净值人群,在合规前提下拓宽全球视野、优化跨境资产配置,亦可作为分散风险的选择之一。

有观点认为此举旨在推动资金由债市转向股市,但该逻辑过于简化。股市表现受企业盈利、宏观经济及投资者信心多重因素制约,仅靠压制债市难以实现资金有效迁移。央行核心目标仍是金融稳定,而非直接干预资本市场结构。

总体来看,此次国债借入操作体现了央行“精准调控、防患未然”的治理思路。在当前政策框架下,10年期国债收益率维持在2.20%-2.40%、美元兑人民币汇率稳定于7.2-7.5区间,或将成为重要政策观察窗口。市场参与者应密切关注这些关键点位变动,及时调整策略应对潜在波动。