香港物业税制度详解:税率、申报与常见问题全解析

全面解读香港物业税课税范围、计算方式及合规要点

香港作为国际金融中心,凭借低税率和透明税制持续吸引全球资本。在众多税种中,物业税是针对物业租金收入征收的重要税项。本文系统梳理物业税的征税规则、计算方法、报税义务及实务操作要点,帮助投资者准确理解并履行税务责任。

一、物业税基本概念

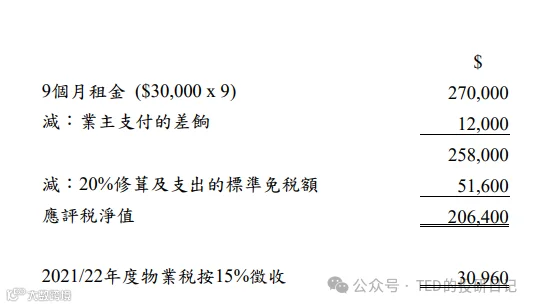

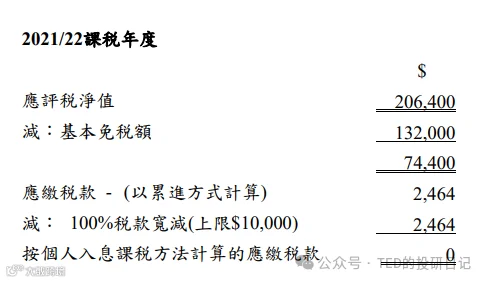

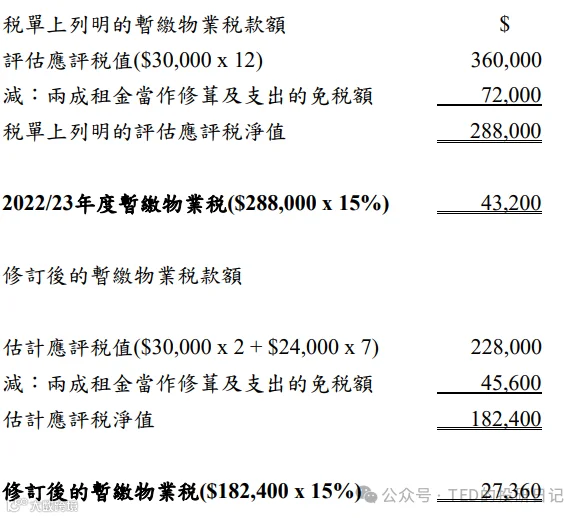

物业税按每个课税年度内物业产生的应评税净值,以标准税率计算征收。应评税净值 = 租金收入 - 不能追回的租金 - 业主缴付的差饷 - 修葺及支出的标准免税额(出租收入余额的20%)。

二、课税范围与收入认定

租金收入包括:

- 已收或应收的租金总额;

- 许可证费用、服务费及管理费;

- 由租客支付的修理费、物业税等业主开支;

- 曾扣除后又收回的“不能追回租金”;

- 租约顶手费——纳入首年应评税值,若租期跨多个课税年度,则按月平均分摊(最长不超过3年)。

若差饷由租客承担,计算时直接从租金中扣除;若由业主支付,则先减差饷再计算20%标准免税额。

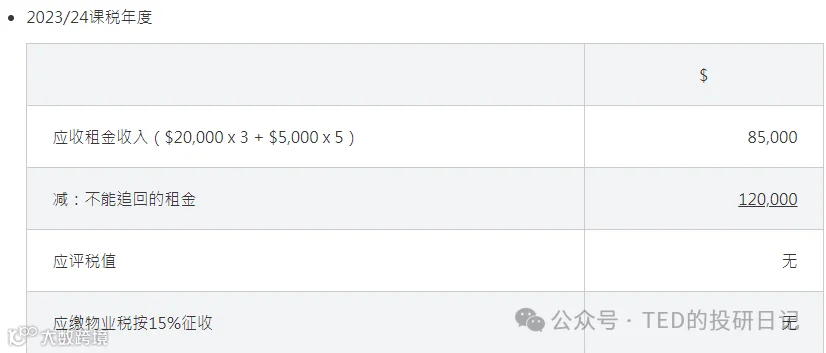

三、“不能追回的租金”处理规则

仅当租金确属无法追讨时,方可申请扣除。拖欠不等于“不能追回”,须提供充分证据证明租客失联或无力偿还。

如后续收回已扣除款项,须在收回年度申报为应税收入。

若“不能追回的租金”超过当年应评税值,超额部分可递延至前一个课税年度抵扣。

四、修葺及支出标准免税额

所有业主均可享受出租收入净额(扣除差饷和坏账后)的20%作为统一免税额,涵盖一切维修及相关支出。

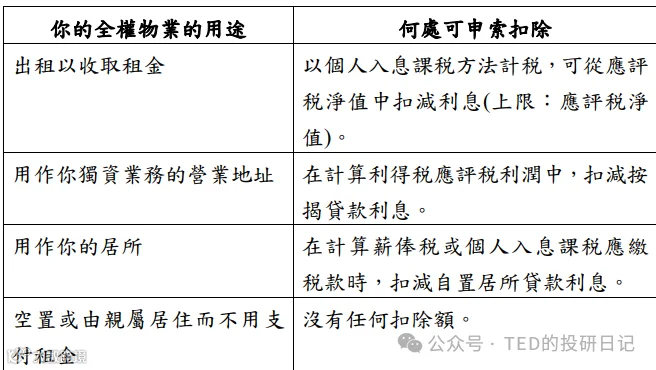

该免税额为法定标准,无需提供实际支出凭证,亦不得额外申报地租、装修费、保险、按揭利息等成本。

但若选择“个人入息课税”方式合并计税,可在个别人士报税表(BIR60)中申报按揭贷款利息扣除。

五、物业税税率

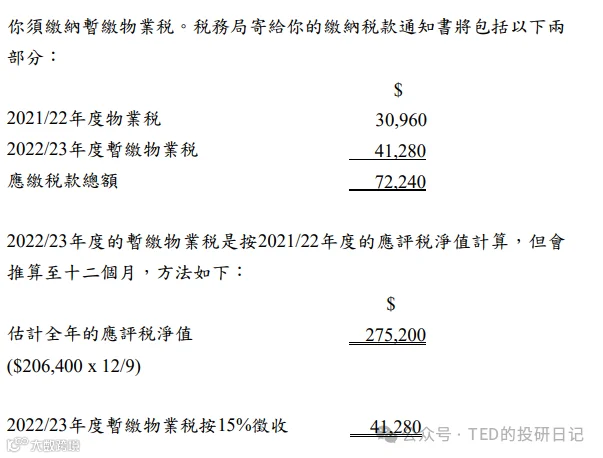

自2008/09课税年度起,物业税税率为15%。需注意税务局可能根据政策调整未来税率。

六、报税义务与合规要求

业主须履行以下税务责任:

- 保存租务记录至少7年,包括租约、收据、追租文件等;

- 按时填写并提交报税表申报租金收入;

- 未收到报税表但有应税收入者,须于7月31日前书面通知税务局;

- 出售物业或变更地址后1个月内通知税务局;

- 如期缴纳税款。

报税表类型:

- 联权或分权拥有的物业:使用BIR57;

- 法团或团体持有物业:使用BIR58;

- 全权拥有的个别人士:在BIR60中申报。

七、缴税与争议处理

税款可通过互联网、电话、银行ATM、邮寄或亲临方式缴纳。

即使对评税结果提出异议,仍须在规定期限内缴税,除非获税务局局长批准缓缴。

缓缴条件可包括购买储税券或提供银行承诺。若最终裁定需补税,将按法定利率计息,自原缴税日起累计至裁决日止。

八、逾期缴税后果

逾期未缴税款视为欠税,税务局有权立即采取追收措施,包括:

- 加征5%附加费;

- 向第三方发出追收通知书;

- 启动法律程序强制执行。

九、常见问题解答

Q:如何计算某年度应缴物业税?

A:以实际租金收入为基础,扣除差饷、坏账及20%标准免税额后,按15%税率计税。

Q:是否必须申报租金收入?

A:是。即使未收到报税表,只要有租金收入即须主动申报。

Q:加盖印花是否等于完成税务申报?

A:否。印花税与物业税属不同法规范畴,仍须单独履行纳税申报义务。

Q:共有物业的租金如何分配?

A:依法须按业主人数平均分配应评税净值,不可全部归于一人。

Q:租金下降能否申请少缴暂缴税?

A:可以。若预计应评税值较上年减少超10%,可在规定时限内提交缓缴申请。

Q:按揭利息能否抵税?

A:一般情况下不能。但若选择“个人入息课税”,可在BIR60中申报扣除。