中资美元债市场现状分析:结构分化下的投资机遇

发行规模、行业分布与收益率特征全面解析

随着境内存款利率进入“1时代”,以及信用债收益空间持续收窄,低风险偏好投资者正面临资产配置的新挑战。在此背景下,中资美元债市场作为连接境内信用主体与离岸资本的重要桥梁,其配置价值日益凸显。

当前市场正处于结构性调整阶段,供给压力犹存但边际改善迹象显现。截至2024年6月13日,未偿还中资美元债总额达9142.79亿美元,存量债券2309只。受美联储加息周期影响,短期限债券收益率维持高位,市场整体供给承压。

01 发行规模:净融资持续为负,金融主导发行格局

2023年中资美元债全年发行额约1167.43亿美元,同比下降16.44%,净融资额为-708.18亿美元,虽较2022年(-969.79亿美元)有所改善,但仍处于净流出状态。除1月外,其余月份均录得负向净融资,年末11月至12月出现边际企稳信号。

全年共发行590只债券,数量小幅增长,但结构显著分化:金融行业发行381只,占比超60%;城投板块发行100只,占比约17%;房地产行业仅发行53只,占比不足10%,反映行业信用风险持续释放。

02 行业分布:集中度高,三大主体构成核心支柱

截至2024年1月4日,按存量余额统计,金融(2727.26亿美元)、房地产(1317.78亿美元)、工业(844.51亿美元)、信息技术(674亿美元)和可选消费(563.10亿美元)五大行业合计占总存量的70.62%。

从发行主体性质看,金融机构、房地产企业和地方融资平台分别占存量比重为30.86%、15.23%和8.74%。自2022年以来,受房企违约频发及境外融资政策收紧影响,房地产与城投类债券占比持续下滑。

03 发行利率:估值具吸引力,高收益品种提供超额回报空间

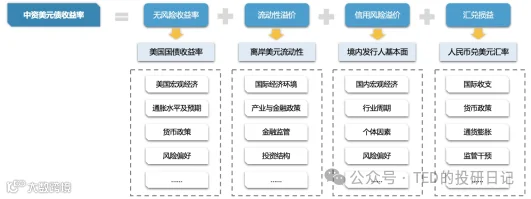

中资美元债收益率主要由无风险利率(挂钩美债)、流动性溢价、信用风险溢价及汇率因素共同决定。截至2024年初,存量债券中投资级、高收益级和无评级占比分别为56.52%、14.05%和29.44%。2023年新发债券中无评级占比升至49.26%,主因房企评级下调所致。

票面利率方面,投资级债券多集中于2%-5%区间(占该类存量70.63%),而高收益与无评级债券中,超过8%利率的产品占比较高。当前存量债券加权估值为3.93%,加权久期2.96年,在国内信用利差压缩环境下具备相对优势。

估值分布在4%-7%区间的债券供给规模最大,其中5%-6%区间存量达3191.96亿美元,久期2.97年,收益潜力突出。估值高于8%的高收益债券存量为607.02亿美元,其中国内房企相关债券达349.44亿美元,占房企总存量26.29%,反映市场对其信用风险的高度审慎态度。

金融与城投类高估值债券分别为57.53亿和72.78亿美元,发行人多为资质偏弱机构或债务压力较大的基层平台。

04 市场趋势与未来展望

2023年中资美元债市场呈现“先抑后扬”走势。年初受美债收益率上行及国内经济预期调整影响,市场回落;8月后随美联储加息趋缓、稳增长政策发力,信用利差收窄;四季度CPI回落强化降息预期,推动指数回升。全年实现正回报,投资级表现稳健,高收益受房企违约拖累表现疲软。

分板块看:

- 金融美元债:全年波动较大,最终录得0.65%回报,受益于资质整体优良及供给收缩。

- 房地产美元债:受基本面恶化影响,收益率上行、利差扩大,全年回报为负,年末政策放松带来一定修复。

- 城投美元债:走势稳健,利差窄幅波动,年度回报率达7.46%,成为市场亮点。

展望2024年下半年:

- 城投板块:“化存控增”政策延续,短期偿债压力缓解。建议适度下沉,优选国家级新区、开发区及区县级优质平台的短久期债券。

- 地产板块:政策利好逐步落地,但销售与房价仍承压。美元债利差已大幅收窄,建议保持谨慎,关注优质央国企地产债调整后的配置机会。

- 金融板块:整体资质良好,可关注银行类债券适度下沉机会,同时警惕租赁等行业个体风险。

综上,中资美元债市场虽面临总量收缩压力,但在结构分化中孕育着新的配置机遇。投资级与城投类债券凭借稳健表现和较高回报潜力,正成为跨境资产配置中的重要选项。